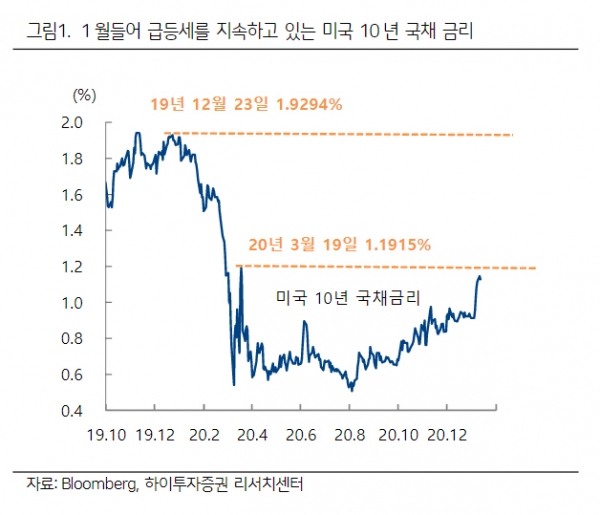

12일(현지시간) 종가 기준 미국 10년 국채금리는 1.1274%를 기록했다. 올해들어서만 약 21bp가 급등하면서 지난해 3월 12일 신종 코로나바이러스 감염증(코로나19) 팬데믹 선언 직전 수준까지 회복했다. 미국 10년 국채금리는 블루웨이브에 따른 추가 재정 부양 확대와 인플레이션 기대감으로 1차 저항선인 1%를 뛰어넘어 추가 상승세를 보이고 있다. 그러나 각국 중앙은행의 금리인하에 따른 풍부한 유동성이 증시 회복을 견인했기에 이같은 금리의 급격한 반등은 증시의 밸류에이션 부담을 자극할 수 있다는 우려가 나오고 있다.

한지영 케이프투자증권 연구원은 “지난주만 해도 코스피가 10% 가까이 상승하면서 단숨에 3200선을 돌파하면서 시장에 낙관론이 팽배했으나 최근 2거래일 동안 코스피는 좀처럼 보기 힘든 장중 급등락 장세를 연출했다”며 “애틀랜타 연준 총재의 테이퍼링(양적완화축소) 발언과 미국 10년물 금리가 1%대에 진입했다는 점이 부담요인으로 작용했기 때문”이라고 분석했다.

그러나 미국 금리가 급등하기 시작했지만 시장에 큰 부담을 줄 단계는 아니라고 보는 의견도 많다. 이번 금리 상승이 인플레이션 우려보다 경기 호조 및 지속성을 반영하고 있다는 분석에서다. 또한 연준도 당장 긴축적으로 스탠스를 바꾸진 않을 것이라는 전망이 지배적이다.

서정훈 삼성증권 연구원은 “증시 상승 논리의 상당분이 저금리 기조에 연유했기에, 가시적인 금리 상승은 분명 경계 요소가 되지만 다만 같은 상승일지라도 경기회복 기대감을 반영해 금리가 상승한 구조라면 증시에 끼치는 부담은 외려 동력으로 반전될 수 있다”고 말했다.

김호정 유안타증권 연구원은 “금리가 추가 상승하더라도 이러한 기대인플레이션 상승은 연준이 유도하고자 했던 현상”이라며 “연준은 가시적인 정책 변화보다 일단 장기물 매입 규모를 탄력적으로 운용하는 수준에서 유연하게 대처할 것”이라고 예상했다.

특히 전문가들은 한국증시에 미국 국채 금리 상승세가 큰 악재로 작용할 가능성은 낮다고 봤다.

조익재 하이투자증권 연구원은 “글로벌 증시에서 인플레이션이라는 공통의 위험 요소보다는 한국 증시가 갖고 있는 명확한 상승 요인이 더 강한 상황”이라며 “인플레이션 우려로 조정이 온다고 하더라도 여전히 매수로 대응해야 할 시점”이라고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)