(자료제공=한화투자증권)

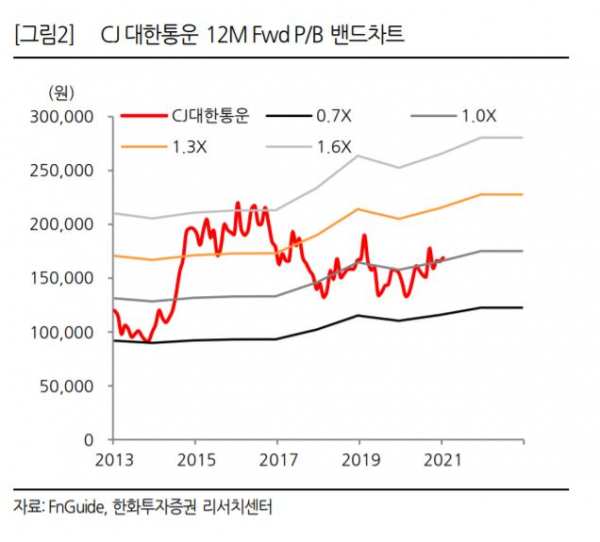

한화투자증권이 19일 CJ대한통운에 대해 택배사업부 정상화로 시장 기대치에 부합한 4분기 실적을 거두면서 올해 택배 단가 인상에 따른 실적도 함께 개선될 것으로 내다봤다. 목표주가는 기존 21만 원, 투자의견 매수를 유지했다.

김유혁 한화투자증권 연구원은 "3분기 말 발생했던 간선 차량 및 도급인력 수급불균형이 해소되면서 택배 부문 실적이 정상화될 전망"이라며 "계약 물류(CL)와 글로벌 사업부 실적은 전분기와 유사한 수준을 기록했을 것"이라고 설명했다.

이어 "언택트 소비 추세의 수혜가 지속하며 택배물동량은 전년동기대비 25% 증가한 4억5000만 박스, 택배 단가는 1.5% 정도 하락한 1987원을 기록할 전망"이라고 말했다.

아울러 "택배업계는 작년부터 택배운수업 종사자 과로 문제를 해결하기 위해 다양한 방안들을 마련하고 있는 상황"이라며 "처우 개선을 위한 단가인상 필요성에 대한 부분도 사회적인 공감대가 충분히 형성된 점을 고려하면 2021년 택배산업 전반적으로 구조적인 단가인상이 이뤄질 것"이라고 진단했다.

그러면서 "올해 구조적인 택배 단가 인상에 따른 실전 전환 계기 외에도 네이버쇼핑과 풀필먼트 협력 확대, 중국 물류 자회사인 CJ로킨 매각을 통한 대규모 현금유입 등 이벤트들이 기다리고 있다"면서 "주가 상향 조정 여력도 충분하다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)