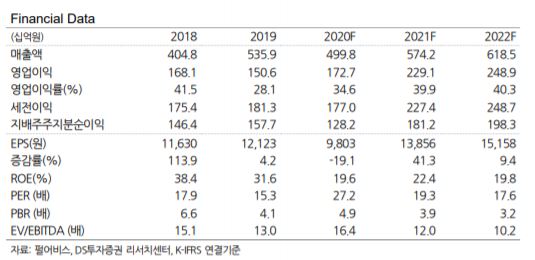

DS투자증권이 20일 펄어비스에 대해 신작 출시와 검은사막 직접 서비스 전환에 따른 실적 성장과 수익성 개선 효과를 전망했다. 목표주가는 33만 원, 투자의견은 매수를 제시했다.

강성훈 DS투자증권 연구원은 "동사의 신작 붉은 사막이 올 4분기에 출시될 예정"이라며 "200만~300만 장의 판매량을 기록할 전망"이라고 말했다.

이어 "붉은 사막 티저 영상이 공개된 후 콘솔 마켓이 발달한 북미ㆍ유럽 시장의 유저들의 관심도가 매우 높다"며 "다만, 신규 IP의 첫 작품이고 오랜 기간 팬덤을 보유한 대형 프랜차이즈를 대비해 보수적인 시선을 유지하는 방향이 적절할 것"이라고 진단했다.

그러면서 "검은 사막 PC 플랫폼의 북미ㆍ유럽 지역 직접 서비스 전환으로 매출액과 수익률을 모두 개선할 전망"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)