프리랜서 이솔비(36·가명)씨는 LG화학이 배터리 사업의 분사를 결정하기 전인 지난해 9월 2일 주당 72만8000원에 2000만 원어치 샀다. 퇴근길 버스에서 ‘LG화학이 전기차 최대 수혜주식이 될 것 같다’는 말을 듣고서다. 투자금은 마이너스통장으로 마련했다. 이 씨는 “좀 더 투자할 걸 아쉽다”며 “펀드를 깨서라도 직접 투자할 계획”이라고 말했다.

12조5000억원. 1월 들어 동학개미들이 주식시장에 투자한(순매수) 돈이다. 유례없이 강했던 지난해 투자 열풍을 넘어서는 수준이라 우려와 경고음이 잇따라 나올 정도다.

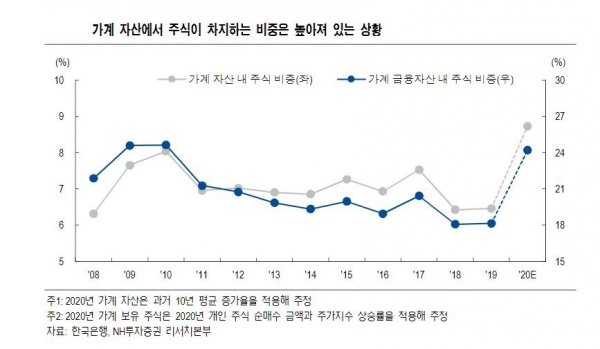

동학개미의 추가 매수 여력에도 관심이 쏠린다. 시장에서는 개인들이 최대 204조원 가량 추가 투자할 수 있다고 분석한다. 다만, 경제전문가들은 ‘벼락거지 증후군’에 따른 충동적인 투자는 경계해야 한다고 지적한다.

20일 NH투자증권은 개인들이 올해 157조~204조원 가량의 주식을 살 수 있다고 분석했다. 과거 2007~2009년 펀드 열풍 시기의 상황을 놓고 추산한 예측치다. 2007~2009년은 개인 자금이 대거 주식시장으로 향했다. 코스피가 사상 처음으로 2000포인트를 넘어서고 공모펀드 열풍이 불었던 시기다.

김영환 연구원은 “2007년 한국 가계는 순저축의 80%를 주식 매수에 썼는데, 올해도 80% 정도가 쓰인다면 157조원이란 것”이라고 예상했다. 이어 “2019년 국내 민간 부문 저축률은 18.6%인데 저축률이 최고였던 때는 2016년의 22.3%다”라며 “22.3%를 대입하면 순저축액은 255조원까지 늘어, 해당 금액의 80%가 주식에 유입될 경우 204조원이 되는 것”이라고 분석했다.

이베스트투자증권은 유동성을 고려할 때 개인의 추가 순매수 여력을 35조 원 규모로 추산했다.

시장에서는 ‘동학개미’의 주식열풍을 두고 경계와 기우라는 시선이 교차한다.

하나금융투자 이경수 연구원은 “피같은 개인 수급은 주로 실적 전망이 높을 것으로 보이는 종목 위주로 투자하고 있다”면서 “개인들의 국내주식시장 유입 강도와 실적모멘텀 팩터 성과는 밸류에이션, 테크니컬 등 다른 팩터 대비해서 상관성이 높다”고 말했다.

반면 ‘빚투’열풍이 불고 있어 우려스럽다는 경고가 잇따른다. 이주열 한국은행 총재는 “과속하게 되면 작은 충격에도 (시장이) 흔들릴 수 있다”며 “과도한 레버리지에 기반을 둔 투자 확대는 예상치 못한 충격에 따른 가격 조정으로 투자자가 감내하기 어려울 정도의 손실을 유발할 수 있다”며 주의도 당부했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)