신한금융투자는 21일 현대제철에 대해 견조한 전방 수요로 철광석과 스크랩 가격 상승분을 판가로 전가시키기 용이한 상황이라며 목표주가를 5만9000원으로 상향 조정하고, 투자의견 '매수'를 유지했다.

김현욱 신한금융투자 연구원은 "스프레드 개선이 기대된다"며 "원재료 가격이 급등하면서 계열사 차강판 실수요가 인상 가능성도 높아지고 있고, 추가적인 실적 개선 요인"이라고 진단했다.

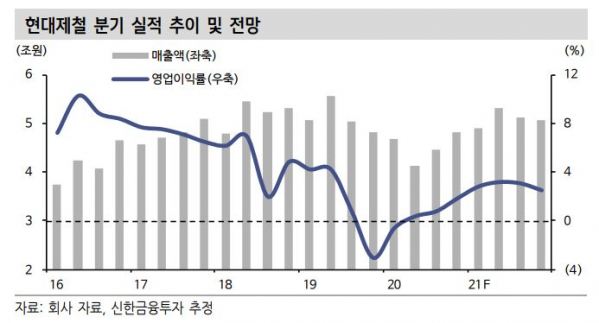

그러면서 "2021년 연간 예상 실적은 매출액 20조4000억 원(+13.0%), 영업이익 5846억 원 (457.4%)"이라며 "2020년 역성장의 완벽한 회복이다. 자기자본이익률(ROE)은 2.1%로 5년 만에 개선이 기대된다"고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)