메리츠증권은 22일 강원랜드에 대해 영업 환경이 개선되고 있다며 목표주가 3만 원과 투자의견 '매수'를 유지했다.

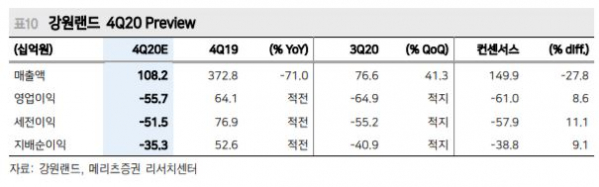

메리츠증권은 강원랜드의 4분기 연결 매출액과 영업이익이 각각 1082억 원과 -557억 원일 것으로 예상했다.

강원랜드는 10월 12일부터 영업을 재개했다. 특히 지난 11월은 2020년 2월 이후 월간 영업일수가 가장 많은 달에 속했다. 고객 간 거리두기를 위해 테이블 간격 조절과 동시 입장객 제한이 있었음에도 불구하고 지난해 11월 강원랜드의 카지노 매출은 전년 동월의 70%에 육박했던 것으로추정된다.

이는 문화체육관광부에서 돌려 받은 하이리미트(high-limit) 테이블과 2시간 연장의 효과 덕분으로 추정된다. 11월 양호한 영업환경에도 불구하고 4분기 실적 부진이 개선되지 않은 이유는 12월부터 영업 중단이 재개된 탓이 크다고 메리츠증권은 설명했다.

이효진 메리츠증권 연구원은 "영업시간 2시간 연장, 향후 3년 간의 카지노 라이선스 연장 보장으로 영업재개가 2월 안에 된다면 올해 영업일수가 적음에도 불구하고 2019년과 유사한 카지노 매출까지 노려볼 수 있을 것으로 예상한다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)