▲자료제공=메리츠증권

메리츠증권은 비즈니스온이 올해 M&A(인수합병) 시너지 효과가 본격화 될 것으로 전망하며 목표주가를 기존 2만2500원에서 2만6000원으로 상향 조정하고, 투자의견 매수를 유지했다.

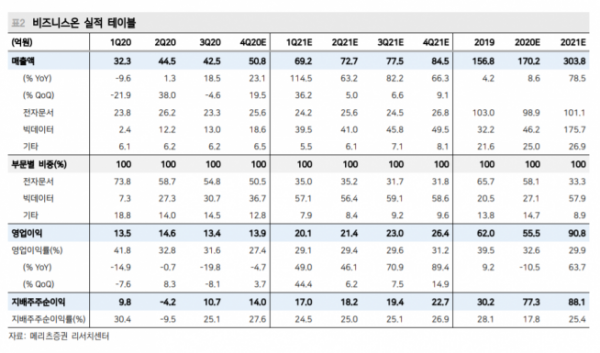

25일 메리츠증권은 비즈니스온이 매출액 304억 원, 영업이익 91억 원을 거둘 것으로 전망했다. 이는 전년 대비 매출액은 78.5%, 영업이익은 63.7% 상승하는 수치다.

이상현 메리츠증권 연구원은 “빅데이터 솔루션의 매출액이 전년 대비 280% 상승한 올해 176억 원을 기록할 것으로 추정된다”며 “기존의 데이터 수집→추출→가공→분석 영역의 솔루션에서 태블로를 통해 빅데이터 시각화까지 범위를 확대했기 때문”이라고 분석했다.

이 연구원은 “전자세금계산서 솔루션 리뉴얼과 플랫폼 사업에 진출함에 따라 추가적인 실적 성장이 예상된다”고도 분석했다.

그는 “전자세금계산서 솔루션(스마트빌)의 다양한 부가 기능을 추가한 통합 재무관리 솔루션의 론칭으로 기존 고객의 객단가 상승과 신규 고객 유입이 전망된다”며 “올 2분기에는 스마트빌 플랫폼을 활용한 이커머스 사업에도 진출할 계획이어서 추가 실적 성장이 전망된다”고 말했다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)