(자료=교보증권)

교보증권은 GS건설에 대해 27일 고마진 사업부의 매출 기여 증가로 이익 안정성이 강화할 전망이다며 투자의견 '매수'를 제시하고 목표주가를 5만2000원으로 상향 조정했다.

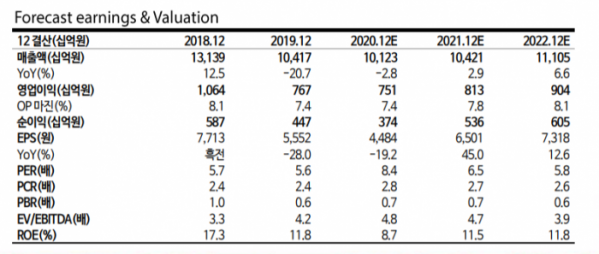

백광제 교보증권 연구원은 "4분기 매출액은 전년 동기 대비 0.7% 늘어난 2조8000억 원, 영업이익은 13.2% 늘어난 2060억 원을 기록했다"며 "플랜트·전력 부문의 매출액 감소에도 불구하고, 주택 원가율이 개선되면서 힘입어 영업이익은 시장기대치에 부합했다"고 분석했다.

백 연구원은 "올해 예상 매출액은 전년 대비 2.9% 증가한 10조4000억 원, 영업이익은 8.2% 늘어난 8130억 원이 예상된다"며 "대규모 플랜트·전력 현장 준공에 따른 매출 부진으로 양적 성장은 크지 않겠지만, 고마진 사업인 주택 분양물량 매출 기여·신사업 이익 증가가 이어져 이익 안정성 강화, 의미있는 영업이익 턴어라운드가 기대된다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)