(SK증권)

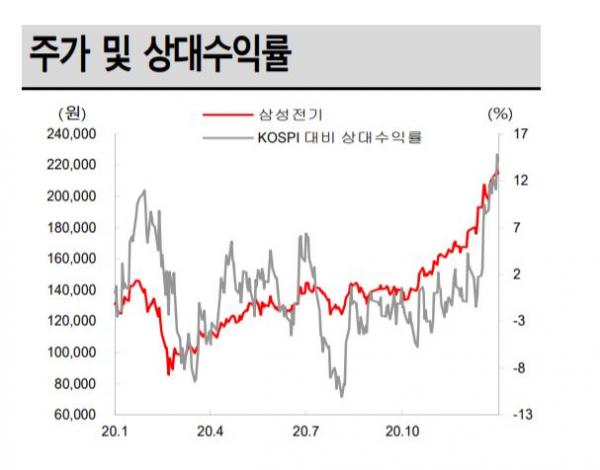

SK증권은 28일 삼성전기에 대해 MLCC(적층세라믹콘덴서)뿐만 아니라 모듈과 기판 사업의 이익 기여도가 늘고 있다며 목표주가를 27만 원으로 상향하고 투자의견 '매수'를 유지했다.

SK증권은 삼성전기의 4분기 매출액은 2조864억 원, 영업이익 2527억 원을 기록하며 시장기대치에 부합했다고 밝혔다. 부정적 환율 영향에 불구하고 고수익성 제품 위주의 카메라 모듈과 MLCC 및 기판 업황 개선으로 호실적을 달성했다.

이동주 SK증권 연구원은 "기판(HDI), 와이파이 모듈 등 저수익성 사업을 차례로 정리하면서 현존 사업부 수익성은 더욱 탄탄해지고 있다"며 "모듈, 컴포넌트, 기판 어느 하나 빼놓을 수 없이 전사에 중요한 사업부로 자리매김하고 있다"고 말했다.

갤럭시 S21 출하는 부진할 것으로 예상(2500만 대 내외)하지만 모듈 내외판 및 중가 물량 증가로 S시리즈 비중은 50%대에서 올해 30%까지 축소할 것으로 이 연구원은 추정했다.

MLCC는 IT 범용뿐만 아니라 전장향 수요 확대로 구조적 성장세가 전망된다. 적정 재고 수준인 6주보다 2주가량 밑돌면서 빈틈이 없는 공급 상황이 전개되고 있다.

이 연구원은 "올해 1분기 판가는 유지, 출하량은 소폭 증가가 가능하다"고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)