NH투자증권은 29일 삼성전자의 올해 1분기 영업이익이 비수기 진입으로 8조7000억 원을 기록할 것으로 예상했다. 이에 투자의견 '매수'와 목표주가 11만 원을 유지했다.

NH투자증권은 삼성전자의 지난해 4분기 매출액은 61조6000억 원, 영업이익 9조1000억 원, 당기순이익은 6조6000억 원을 기록했다고 밝혔다.

또한 메모리 가격 하락 지속, 신규 공정으로 인한 비용 발생, 파운드리 환율 이슈 등으로 반도체 부문은 영업이익이 감소했다고 분석했다.

도현우 NH투자증권 연구원은 "고객사의 신규 스마트폰 판매 호조로 인해 OLED(유기발광다이오드) 관련 영업이익이 증가했고, 경쟁 모델 판매 호조로 IM(무선)부문 실적이 부정적 영향을 받았다"고 설명했다.

도 연구원은 1분기 영업이익 추정치는 8조7000억 원으로 전 분기 대비 4% 감소할 것을 예상했다.

전통적 IT 비수기로 인해 가전 부문 실적이 감소하고 고객사 신규 스마트폰 판매도 전 분기 대비 감소해 디스플레이 부문 실적에 영향을 미칠 것이란 전망이다. 반도체는 최근 글로벌 파운드리 생산능력 부족으로 인해 IT 디바이스 생산이 타격을 받으며 메모리 수요에도 영향을 줄 것으로 내다봤다.

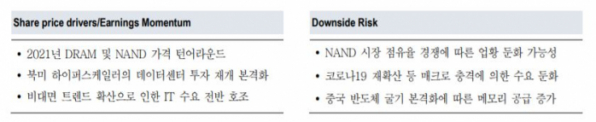

긍정적 모멘텀은 디램(DRAM) 가격 상승과 갤럭시S21의 출시다.

도 연구원은 "DRAM 평균판매단가(ASP) 가격 상승은 지난해 2분기 이후 처음인데 DRAM 가격 상승은 올해 연중 이어질 것으로 예상한다"며 "갤럭시S21은 경쟁력 있는 가격으로 판매가 양호할 것으로 예상하며 1분기 출하량은 1100만 대가 예상된다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)