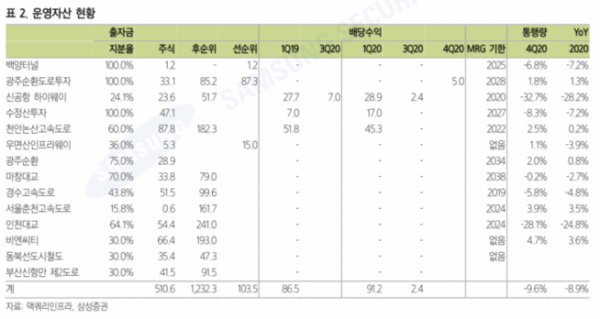

▲자료제공=삼성증권

삼성증권은 맥쿼리인프라의 올해 주당 배당금이 신규 자산 취득 등으로 전년 대비 증가할 것으로 전망했다.

1일 삼성증권에 따르면 최근 유상증자를 통해 맥쿼리인프라는 동북선철도와 부산제2배후도로의 자산 취득을 완료했다. 이에 부산제2배후도로에서 연간 92억 원의 이자수익이 예상돼 올해 총 이자수익은 전년대비 3.3% 증가한 2130억 원에 이를 것으로 전망했다.

이경자 삼성증권 연구원은 “맥쿼리인프라의 연간 실적은 대체로 1분기 결정되는데 14개 자산의 전년실적을 기반으로 익년도 1분기 배당이 지급되기 때문”이라며 “올해 1분기 배당수익은 전년대비 7.9% 증가한 980억 원으로 예상되며 유상증자의 희석률을 감안해도 2021년 부당 배당금은 전년대비 증가한 730원으로 추정된다”고 분석했다.

이 연구원은 배당수익 상승에 대한 근거로 “천안논산의 미수 MRG(최소 보장수익) 회수분 포함 시 천안논산에서만 2021~2022년 연평균 700억 원 이상의 배당수익이 예상된다”며 “또 광주순환의 배당이 시작되는 등 자산별로 고른 수익 기여가 전망된다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)