(자료=신한금융투자)

신한금융투자는 3일 씨젠에 대해 올해도 사상 최대 실적이 예상되지만, 백신 개발에 따른 진단키트 수요 감소를 반영해 멀티플을 낮춘다며 투자의견 '매수'를 유지하며, 목표가 27만 원으로 하향 조정했다.

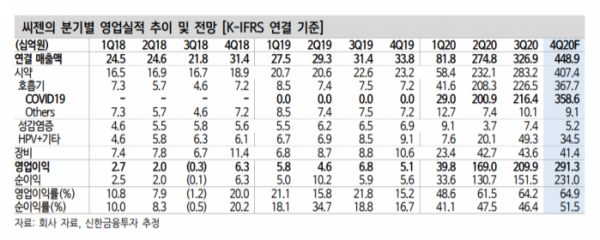

윤창민 신한금융투자 연구원은 "4분기 예상 매출액은 전년 동기 대비 1228.9% 증가한 4489억 원, 영업이익은 5580.5% 늘어난 2913억 원으로 시장기대치를 웃도는 호실적이 기대된다"며 "코로나19 시약 매출이 4분기에도 실적 급증을 견인할 전망이다"고 내다봤다.

윤 연구원은 "4분기에 5가지 바이러스를 한번에 진단 가능한 신제품을 출시했는데, 신제품 수요가 급증한 것으로 보인다"면서 "코로나19 시약 이외 다른 제품군들도 고성장을 이어갈 전망이다"고 예상했다.

그는 "올해 매출액은 전년 대비 23.6% 증가한 1조3990억 원, 영업이익은 28.5% 늘어난 9126억 원이 예상된다"며 "급증한 현금성 자산을 바탕으로 향후 신규 성장 동력이 확보되면, 코로나19가 종식되더라도 높은 기업 가치를 정당화할 수 있을 전망이다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)