신한금융투자는 17일 인선이엔티에 대해 "단기 실적과 중장기 성장성 모두 매력적"이라고 평가했다. 하지만 투자의견과 목표주가는 제시하지 않았다.

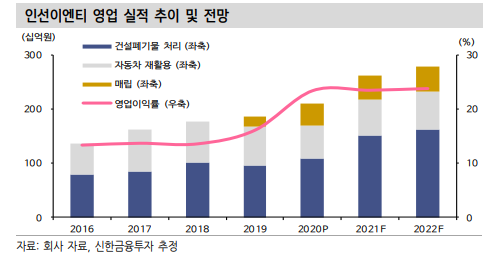

김규리 신한금융투자 연구원은 "지난해 4분기 영업이익은 전년 대비 26% 늘어난 137억 원이며 매출액은 같은 기간 26% 늘어난 620억 원으로 시장 전망치를 상회했다"며 "신규 인수 법인의 실적 반영 덕분으로, 지난 하반기 파주비앤알(지분 100%, 230억 원)과 영흥산업환경(지분 100%, 530억 원)을 인수하며 건설폐기물 처리사업부를 강화했다"고 설명했다.

김 연구원은 "올해 매출액과 영업이익은 각각 전년보다 25%씩 늘어난 2604억 원과 614억 원으로 전망한다"며 "신규 인수 법인으로 인한 실적 성장이 예상되고 건설폐기물 처리사업부 매출액은 1512억 원으로 전년 대비 38% 성장할 것"이라고 내다봤다.

이어 "단기 실적과 중장기 성장성 모두 매력적"이라며 "지난 3개월간 주가는 35% 상승했다. 폐기물 산업 내 모든 밸류체인(매립, 소각, 건설폐기물 중간처리)을 구축한 업체로의 밸류에이션 리레이팅이 기대된다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)