(자료=신한금융투자)

신한금융투자는 18일 일진머티리얼즈에 대해 동박 부족 신호가 나타나면서 최대 수혜주로 부상하고 있다며 투자의견 '매수', 목표주가는 9만5000원으로 상향 조정했다.

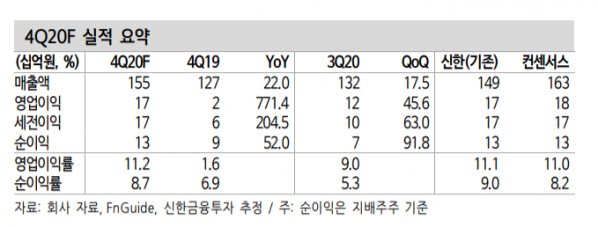

정용진 신한금융투자 연구원은 "4분기 매출액은 전년 동기 대비 22% 증가한 1547억 원, 영업이익은 771.4% 늘어난 173억 원으로 예상된다"며 "4분기 국내 수출 동박 가격은 kg당 13.4달러로 상반기 부진에서 벗어났다"고 설명했다.

정 연구원은 "2차전지 소재 업체는 수요 증가의 속도와 설비투자(Capex) 상향의 눈높이가 주가를 견인한다"며 "최근 동박 부족 신호가 강화하면서 관심도가 다시 쏠리고 있다"고 설명했다.

그는 "셀 업체의 동박 업체 지분 투자(LG·솔루스), 경쟁사의 공격적인 장기 Capex 발표는 고객사인 셀 업체들의 동박 공급 확대 요구로 해석된다"며 "IMM 램프업에 집중하고 있던 일진머티리얼즈의 중장기 로드맵이 상향 조정될 가능성이 큰 시점이다"고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)