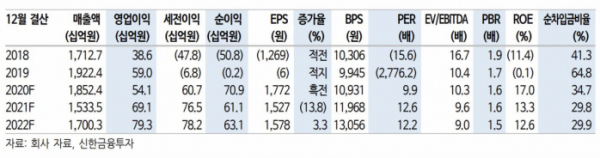

신한금융투자는 19일 한세실업에 대한 ‘매수’의견을 유지하고 목표주가를 2만2000원으로 상향했다고 밝혔다.

박희진 신한금융투자 연구원은 “한세실업은 1월 미국 의류 판매액과 12월 재고 감소율이 더딘 개선 흐름을 보인다”면서 “하반기 이후 업황 개선을 전망한다”고 말했다.

이어 그는 “최근 해외 동종 업체의 밸류에이션(가치)와 외화평가손 관련 추정치 변경을 고려해 목표주가를 소폭 상향 조정한다”고 덧붙였다.

한세실업의 1분기 오더 흐름은 신한금융투자의 추정치와 유사하다는 판단이다. 1분기 예상 오더 증감률(USD기준)은 전년 대비 9.3% 증가가 예상된다.

박 연구원은 “전 분기 매출총이익률을 하락시킨 환율 관련 확인은 필요하다”면서 “1분기 반영 원/달러 환율은 1,100원으로 전 분기 변동 폭 대비 3%포인트가량 하락세를 이어갈 것으로 보인다”고 말했다.

이어 박 연구원은 “상반기 원화 강세 전망 고려 시 매출총이익 등에 대한 추이 확인은 필요하다”면서 “전년 동기 반영된 마스크/방호복 관련 매출액 제거로 2분기와 3분기 큰 폭의 매출액 감소는 불가피하지만 주문자 상표 부착 생산(OEM) 본업 오더 흐름 우려는 없다”고 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)