작년 영업익 929억…도심항공교통ㆍ우주사업 투자 본격화

한화시스템이 지난해 매출, 영업이익, 순이익 등에서 모두 최고치를 경신했다.

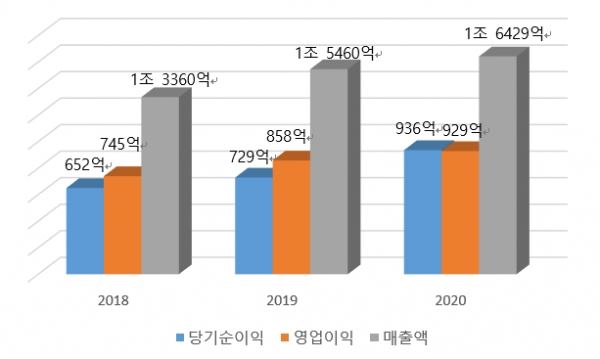

한화시스템은 지난해 영업이익이 929억 원으로 2019년보다 8.3% 늘었다고 19일 밝혔다.

매출액은 1조6429억 원으로 6.3% 늘었고, 당기순이익은 28.4% 증가한 936억 원을 기록했다.

방산 부문에서 대형 사업들을 연이어 수주한 것이 호실적으로 이어졌다고 회사 측은 설명했다.

한화시스템 방산 부문은 국내 전투체계 개발 사업 중 최대 규모인 한국형 차기구축함(KDDX) 전투체계(CMS)와 다기능레이다(MFR) 개발사업, 한국형 합동전술데이터링크체계(JTDLS) 완성형 체계 개발, 방공지휘통제체계(ADC2A) 양산, 천마 외주정비 등 대규모 사업 계약으로 약 1조4000억 원의 수주를 달성했다.

5년 연속 수주액 1조 원을 초과하며 최대 매출을 기록했다.

ICT(정보통신기술) 부문은 1000억 원 규모의 '보험코어 2단계' 사업 수주, AI(인공지능) 기반 자동차 수리비 자동견적 시스템 ‘AOS 알파’ 구축, 국방SI(시스템통합) 사업의 본격화와 근무 유연성을 확보하는 언택트 '스마트워크' 서비스 개발 등으로 전년 수준의 실적을 유지했다.

ICT 부문은 AIㆍ빅데이터ㆍ블록체인 서비스 신규 수주로 매출 증가를 도모할 예정이다.

4분기 기준으로는 매출 6579억 원, 영업이익 190억 원, 당기순이익은 396억 원의 실적을 기록했다.

TICN(전술정보통신체계) 3차 양산과 피아식별장비(IFF) 모드5 성능개량 등 개발사업 본격화로 매출은 증가했고, 적극적인 신사업 투자의 영향으로 영업이익은 다소 줄었다.

원가구조 개선 노력, 신종 코로나바이러스 감염증(코로나19)에 따른 대외비용 집행 감소, 연구개발비 증가로 세액공제액이 늘어 순이익은 대폭 증가했다.

한화시스템은 올해도 CIWS-Ⅱ(근접방어무기체계), MCRC(중앙방공통제소) 등 핵심 개발사업의 수주 활동과 TICN 4차 및 차기 군 위성 등 대형 양산사업, 초소형위성 SAR, 지능형 열화상 엔진모듈 민수사업 등 전략 사업을 추진하며 R&D(연구ㆍ개발) 역량에 바탕을 둔 고수익 사업구조로 혁신할 계획이다.

특히, 한화시스템은 미래 성장동력을 확보하기 위해 UAM(도심항공교통)과 전자식 빔 조향 위성통신 안테나(ESA) 사업을 신사업으로 선정해 투자와 역량을 집중하고 있다.

2019년 7월 국내에서 처음으로 UAM 시장에 진출해 에어택시 기체인 ‘버터플라이(Butterfly)’를 개발 중이며, 현재 도심 상공 항행ㆍ관제 부문의 ICT 솔루션과 항공 모빌리티 플랫폼을 구축하고 있다.

또, 한화시스템은 ‘우주 인터넷’을 차세대 성장 동력으로 보고 우주사업 투자도 본격화했다.

지난해 6월 위성통신 안테나 기술 선도기업 영국 페이저 솔루션의 사업과 자산을 인수해 한화페이저를 설립하고, 12월 미국 카이메타에 3000만 달러(약 330억 원) 규모의 신규 투자를 결정했다.

기존 지구관측 분야의 위성 탑재체 사업을 지속 추진해 위성통신 서비스 사업으로 확장에 나섰다.

김연철 한화시스템 대표이사는 “2020년 코로나19 장기화 여파로 대내외 경제 성장이 정체되는 상황 속에서도 역대 최고의 실적을 달성, 당사의 사업역량과 성장성을 증명해냈다”며 “한화시스템은 미래 모빌리티 부문에서 ‘글로벌 넘버 원’ UAM 기업을 목표로 하며, 민간 주도의 뉴 스페이스(New Space) 선도기업으로서 미래 신시장을 선점해 나갈 수 있도록 최선을 다할 것”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)