증권가에서 한화시스템에 대한 목표주가를 줄줄이 높이고 있다. 신사업 가치를 목표주가에 반영해야 한다는 분석에서다.

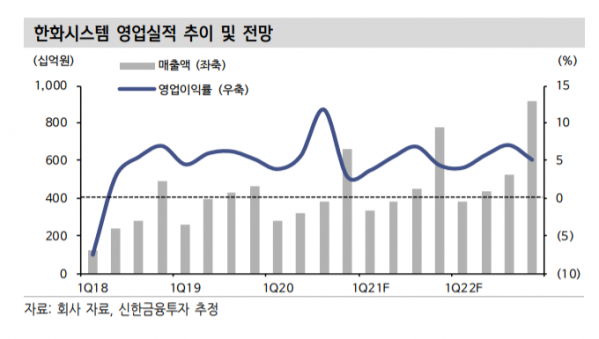

한화시스템은 4분기 매출액으로 전년 동기 대비 41.5% 증가한 6580억 원, 영업이익은 21.0% 줄어든 190억 원을 기록했다고 밝혔다.

황어연 신한금융투자 연구원은 22일 투자의견 '매수', 목표주가 2만5000원으로 상향 조정하며 "영업이익은 시장기대치를 밑돌았는데, 영국 위성 안테나 기술 벤처기업 페이저 솔루션(Phasor Solutions Ltd.)의 영업손실 반영, 코로나19로 인한 일부 ICT 사업 순연 등이 반영된 결과로 해석된다"고 전망했다.

그는 "올해 매출액은 전년 대비 17.7% 증가한 1조9000억 원, 영업이익은 5.3% 늘어난 977억 원을 예상한다"며 "풍부한 현금 자원을 바탕으로 UAM, 저궤도 인공위성 사업을 확장하며 신사업 가치 부각이 예상된다"고 말했다.

최광식 하이투자증권 연구원도 투자의견 '매수', 목표주가 3만2000원으로 높이며 "올해 매출은 ICT 투자 회복에 따른 성장전환, 방산의 전술정보통신체계(TICN) 3차 양산 등으로 2조 원에 육박할 전망이다"고 예상했다.

이같은 분석에는 미래사업 추진에 대한 기대감이 크게 작용하는 것으로 해석된다. Orbit과 UAM을 포함하는 Ark Space ETF 출시 기대감으로 글로벌 피어그룹은 급등했고, 한국 방산업종도 이를 따르고 있어서다.

최 연구원은 "한화시스템은 미래사업으로 Orbit 안테나 사업(Phasor Solution·Kymeta)과 UAM(Overair)사업에 모두 투자하고 있다"며 "방산 4사 중 가장 투자에 적합하다"고 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)