(자료=신한금융투자)

신한금융투자는 8일 스튜디오드래곤에 대해 “과거와 현재, 그리고 미래 콘텐츠 산업을 주도할 사업자”라며 목표주가를 기존 12만 원에서 12만7000원으로 상향했다. 투자의견은 '매수'를 유지했다.

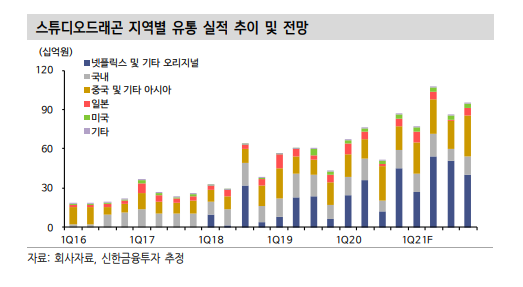

홍세종 신한금투 연구원은 “CJ의 미디어 사업을 상징하는 ENM과 스튜디오드래곤은 명실상부한 국내 1등 콘텐츠 기업”이라면서도 “신종 코로나 바이러스 감염증(코로나19) 이전까지 스튜디오드래곤과 타 사업자들의 격차는 ‘넘사벽’이었다”고 설명했다.

홍 연구원은 “최근에는 이 ‘넘사벽’에 도전하는 새로운 경쟁자들이 나타났다. 기존 강자인 제이콘텐트리, SBS에 중소형 제작사들과 인터넷ㆍ통신사들이 가세하고 있다”며 “최근 동사의 주가가 타 콘텐츠 사업자 대비 유독 무거운 이유 중 하나”라고 분석했다.

그는 “두 가지 이유에서 동사와 일부 후발 주자들과의 격차가 향후 1~2년 더욱 확대될 가능성이 높다”며 “파트너사인 네이버에서의 IP 수급을 통해 마진 개선을 주도할 국내 첫 사업자가 될 전망이고, 중국 시장이 열리면 초기 수혜는 동사를 포함한 상위 1~2개 사업자에게 집중될 가능성이 크기 때문”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)