(자료 = 신한금융투자)

신한금융투자는 19일 S-Oil(에쓰 오일)에 대한 ‘매수’ 의견과 목표가 10만5000원을 유지한다고 밝혔다. 연초 이후 주가 반등에도 현재 업황 관련 지표가 긍정적인 점을 고려하면 상승 여력은 충분하다는 판단이다.

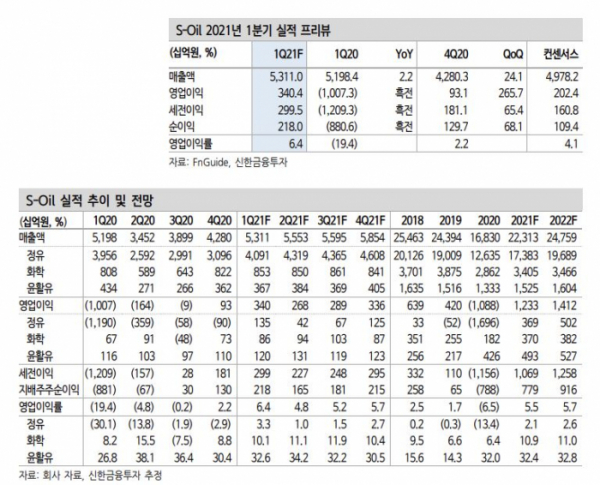

이진명 신한금융투자 연구원은 “에쓰 오일의 1분기 영업이익은 전 분기보다 266% 증가한 3404억 원으로 컨센서스 2024억 원을 대폭 상회할 전망”이라면서 “정유에서 대규모 흑자가 예상되고, 화학 부문에서도 호실적이 예상된다”고 말했다.

신한금융투자는 올해 에쓰오일의 영업이익이 1조2000억 원으로 흑자 전환할 것으로 전망했다.

이 연구원은 “1분기 유가 상승에 따른 호실적에 이어 하반기 실적 개선은 업황 개선으로 인한 정제마진 상승이 견인할 전망”이라면서 “석유 수요 회복으로 올해 정제마진은 5.3달러/배럴 상승이 기대된다”고 설명했다.

이어 “유가는 신종 코로나바이러스 감염증(코로나19) 이전 수준을 회복했으며 2월 정제마진은 작년 4월 이후 최고치를 기록했다”면서 “올해 글로벌 수급도 대규모 정제설비 폐쇄와 수요 회복으로 양호할 전망”이라고 덧붙였다.

그는 “국내 정유 업체 중 베타가 가장 큰 종목으로 업황 회복 시 업사이드가 가장 높다는 점에 주목해야 한다”고 조언했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)