(자료제공=신한금융투자)

신한금융투자가 22일 휠라홀딩스에 대해 미국ㆍ한국 내 실적 반등이 아직 뚜렷하지 않지만 2분기 이후 회복세가 나타날 것을 기대했다. 목표주가는 6만5000원, 투자의견 매수를 유지했다.

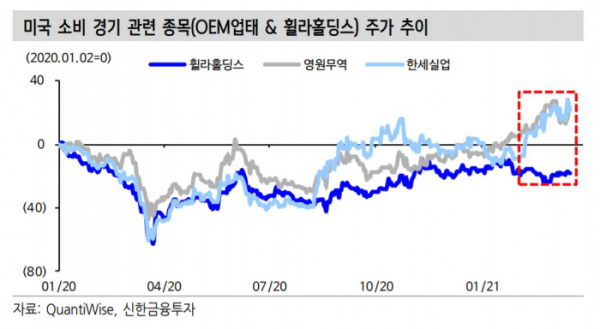

박희진 신한금융투자 연구위원은 “실적 불확실성이 여전하다”며 “JV 법인 수수료 수익을 인식하는 중국을 제외하고 미국, 한국 내 실적 반등세가 아직 나타나지 않았기 때문”이라고 말했다.

그는 “2월 이후 점진적 개선세는 진행 중이나 2분기 이후 본격적인 기저 반영을 전망한다”며 “2019년 수준의 회복세를 기대하기는 어렵지만, 전년 대비 실적 개선에 대한 우려는 없는 상황”이라고 진단했다.

이어 “기저 효과에 대한 실적 반등과 최근 미국 소비 경기 관련 업체들 주가에 반영된 전방 소비 개선 기대감은 유효하다”며 “아쿠쉬네트(Acushnet) 등 주요 자회사 지분 가치 제외에도 밸류에이션 매력은 충분한 편”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)