(자료제공=신한금융투자)

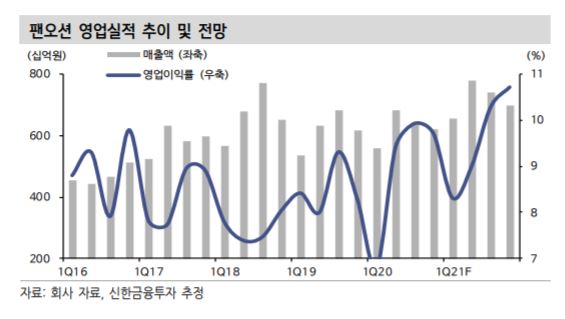

신한금융투자가 23일 팬오션에 대해 신흥국 경기 회복에 힘입어 실적을 개선할 것으로 전망했다. 목표주가는 기존 8000원에서 9300원으로 상향 조정하고 투자의견 매수를 유지했다.

황어연 신한금융투자 수석연구원은 "글로벌 경기 개선에 힘입어 2019~2020년 저조했던 선박 공급 실적으로 올해 상승세가 이어지고 있다"고 말했다.

이어 "본격적인 BDI(발틱운임지수) 상승 구간 진입으로 추가적인 선대 확대뿐만 아니라 영업이익 성장도 기대된다"며 "경기 개선과 BDI가 함께 상승하는 구간에선 선사들도 용선을 적극 확대하고 중고선을 매입하기 때문"이라고 설명했다.

그러면서 "2017년 대비 높은 BDI, ROE 수준을 감안할 때 향후 추가 벨류에이션 할증도 가능하다"며 "신흥국 경기 개선과 인플레이션이 벌크 물동량을 일으키면서 BDI와 주가 모두 개선할 전망"이라고 기대했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)