(자료=NH투자증권)

NH투자증권은 삼성전기에 대해 24일 하반기까지 MLCC(적층세라믹콘덴서) 수급 불균형이 이어질 가능성이 높아 주가 조정 시 매수기회로 삼아야 한다며 투자의견 '매수', 목표주가 29만 원을 제시했다.

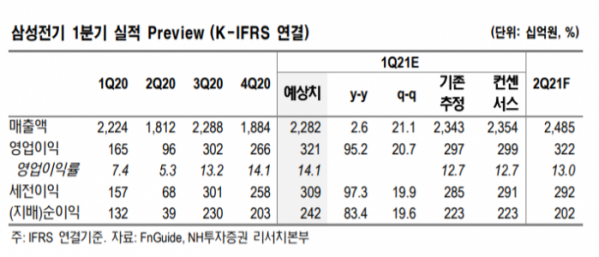

이규하 NH투자증권 연구원은 "중화권 업체들의 스마트폰 출하량 증가세, 우호적인 환율 영향으로 1분기 실적은 시장기대치를 웃돌 전망이다"며 "1분기 영업이익은 전년 동기 대비 95.2% 오른 3212억 원을 예상한다"고 내다봤다.

이 연구원은 "판매 비중이 높은 중화권 세트 업체들의 출하량 증가 폭이 하반기엔 더욱 커질 것으로 보인다"며 "전반적인 MLCC 수급 불균형 심화에 따른 가격 인상가능성을 고려했을 때 삼성전기 실적 전망치는 추가적으로 상향될 가능성 높다"고 판단했다.

이어 "MLCC 가격이 인상되는 업황 호조세에도 PER(주가수익비율)이 20배를 넘었다는 점 고려했을 때 최근 주가 하락은 과도한 수준이다"며 "중화권 업체들의 출하량 확대, iPhone 13 시리즈 판매가 이뤄지는 하반기에 MLCC 수급 불균형이 가장 심화할 것으로 예상돼 가격 인상 전 매수를 권고한다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)