대신증권은 25일 CJ대한통운에 대한 ‘매수’ 의견을 유지하고 목표가를 25만 원으로 상향한다고 밝혔다. 택배 단가 인상으로 예상 실적이 높아졌기 때문이다. 전일 CJ대한통운은 소형 상자 기준 약 250원의 택배 단가 인상안을 발표했다.

양지환 대신증권 연구원은 “택배 단가 인상으로 2021~2022년 영업이익 추정치를 각각 24.2%, 39.2% 상향조정한다”면서 “단가 인상 효과는 4월부터 즉시 발효될 가능성이 높다”고 말했다.

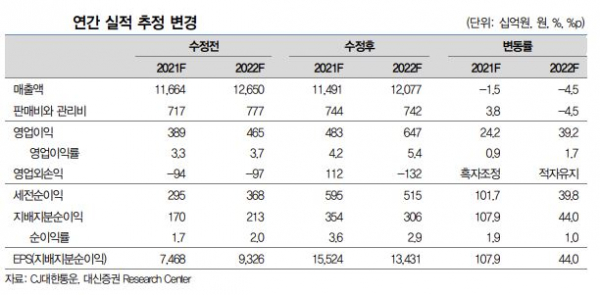

이에 따라 올해 CJ대한통운의 예상 매출액은 11조5000억 원, 영업이익은 4826억 원으로 전년 대비 6.6%, 48.3% 증가할 것으로 내다봤다.

양 연구원은 “CJ대한통운의 2021년 택배 처리량은 약 18억4000만 상자로 예상된다”면서 “추정 물량 기준으로 250원/상자 단가 인상에 따른 매출 증가 효과는 연 환산으로 약 4600억 원 수준으로 추정할 수 있다”고 말했다.

현재 네이버와 협업을 하는 상황에서 신세계 이마트와 연계 가능성도 기대 요인이다.

양 연구원은 “2020년 8개 브랜드로 시작한 NAVER와의 물류 일괄 대행(Fulfillment) 사업은 2021년 100개 브랜드로 확대할 전망”이라면서 “2021년 상반기 중 현재 곤지암터미널 수용력(Capacity) 수준의 풀필먼트 센터(Fulfillment Center)를 확보하고, 점진적으로 현재 Capacity의 3배 수준까지 확대할 것”이라고 설명했다.

이어 “NAVER와 신세계, 이마트와의 지분교환으로 CJ대한통운이 참여하는 3~4자 협력관계로 확대가 예상된다”면서 “이번 단가 인상은 급변하는 이커머스(E-Commerce)와 라스트 마일(Last-mile) 물류시장에서 선도 업체로 발전하기 위한 초석을 다진 것”이라고 판단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)