(자료=KB증권)

KB증권은 29일 SKC에 대해 구리 가격 상승이 외형성상, 이익 증가로 이어질 전망이라며 투자의견 '매수'를 유지하고, 목표주가를 16만5000원으로 상향 조정했다.

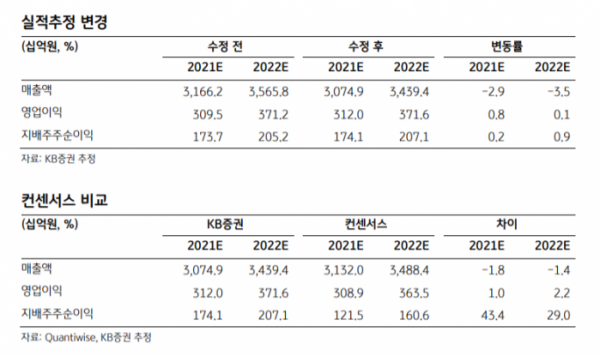

백영찬 KB증권 연구원은 "1분기 매출액은 전년 동기 대비 13.1% 증가한 7178억 원, 영업이익은 165.9% 늘어난 790억 원으로 시장기대치를 웃돌 전망이다"며 "전지용 동박 부문의 견조한 실적이 지속됐고, 화학사업도 스프레드 상승이 실적 성장을 이끈 것으로 보인다"고 내다봤다.

백 연구원은 "최근 구리가격 상승으로 전지용 동박 실적 관련 우려가 있는데, 시장의 우려와 달리 실적에 긍정적이다"며 "타이트한 수급 밸런스를 통해 원료가격 상승을 동박 판매가에 충분히 반영할 수 있어, 원료가격 상승은 전지용 동박 매출액 증가로 이어지기 때문이다"고 분석했다.

그는 "향후 3년간 평균 전지용 동박 증설은 7만80000톤이고, 같은 기간 수요 증가는 7만4000톤 수준으로 예상된다"며 "실제 설비 가동률을 고려하면 2023년까지 전지용 동박 수급밸런스는 매우 타이트할 것으로 판단되며, 원재려 가격 상승은 충분히 판매가에 전가할 수 있다"고 설명했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)