삼성전자의 1분기 실적은 시장의 기대치보다 높을 것으로 예상된다. 반도체 부문은 실적이 감소하지만, 스마트폰(IM) 사업부 실적이 개선돼서다. 2분기부터는 반도체 가격 상승으로 실적이 대폭 개선될 것이란 전망이 나온다.

삼성전자는 오는 4월 7일 1분기 잠정실적을 발표한다. 시장의 예상치는 영업이익 8조6500억 원 수준이지만 업계에서는 9조 원을 넘길 것으로 예상하고 있다. 신한금융투자는 삼성전자 목표가 12만 원, 삼성증권은 10만 원을 제시했다.

최도연 신한금융투자 연구원은 “1분기 실적은 신규 팹 초기 비용과 오스틴 팹 중단 등으로 반도체 실적이 소폭 감소할 것으로 예상된다”면서 “하지마 갤럭시S21 출시 효과 등으로 스마트폰 출하량(7500만 대)이 예상을 상회하고 IM 사업부 실적이 대폭 개선될 전망”이라고 설명했다.

연초 이후 삼성전자의 주가가 부진했던 이유는 △오스틴 비메모리 팹 가동 중단과 이에 따른 스마트폰 출하량 둔화 우려 △인텔의 파운드리 시장 진출에 따른 경쟁 확대 우려 등을 꼽았다.

최 연구원은 “현재 오스틴 팹은 대부분 가동을 재개했고, 다음 주 중 완전 가동을 앞둔 것으로 파악된다”면서 “또한 인텔의 파운드리는 생각보다 고객 확보에 어려움을 겪을 것”이라고 내다봤다.

그는 “비메모리 기대감 둔화 구간에서 연초 이후 삼성전자의 시가총액이 이미 약 60조 원 감소했다”면서 “2020년 삼성전자 비메모리 매출 대비 3.5배 수준으로 주가 하락 이유를 더 찾기보다 불확실성 해소에 집중할 때”라고 조언했다.

특히 디램(DRAM) 가격 급등과 낸드(NAND) 턴어라운드로 메모리 반도체 업황이 빠르게 개선될 것으로 내다봤다.

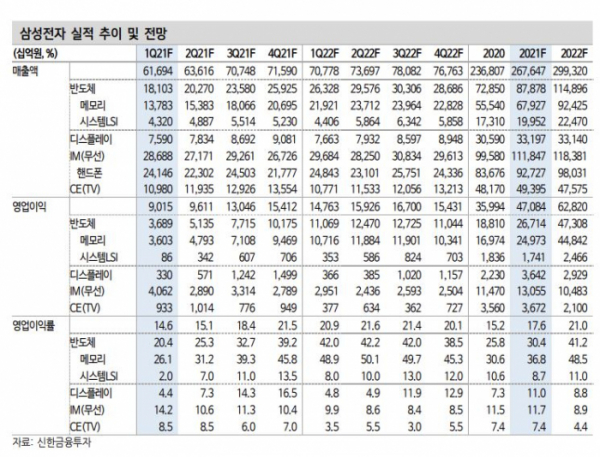

최 연구원은 “올해 삼성전자의 매출액은 267조6000억 원, 영업이익은 47조1000억 원으로 전년 대비 각각 13%, 30.8% 증가할 것으로 예상한다”면서 “주가는 이미 충분히 쉬었다. 메모리 반도체 턴어라운드에 집중할 때”라고 판단했다.

황민성 삼성증권 연구원은 “1분기 영업이익은 9조2000억 원 수준으로 예상한다”면서 “반도체 가격 강세, 환율 상승, 갤럭시 S21 출시 효과로 IM에 대한 기대감이 긍정적이지만, 오스틴 정전 효과와 부진한 비메모리 손익, 지난 분기부터 시작된 평택2기 가동에 따른 팹 비용 상승으로 인한 부정적인 효과가 혼재하고 있다”고 말했다.

본격적 반도체 가격상승은 2분기부터 반영된다는 판단이 나온다. IM은 상고하저를 예상했다. 반도체 공급 부족으로 인한 스마트폰 생산 차질이 예상돼서다.

황 연구원은 “디램 가격은 전 분기 대비 15% 개선되고, 투자 확대와 생산성 향상으로 인해 생산량이 늘며 물량도 확대될 것으로 예상한다”면서 “2분기 가격에서는 디램은 전 부문이 상승하고 낸드는 SSD를 위주로 소폭 상승 반전할 것”이라고 내다봤다.

이어 “IM은 반도체 공급 부족으로 인한 스마트폰 생산 차질이 예상되고, 향후 재료비 증가와 마케팅 비용 상승으로 물량과 손익은 상고하저를 기록할 것으로 예상한다”면서 “현재 시장은 1분기 7500만 대, 2분기 7000만 대, 3분기~4분기 7000만 대 이하로 예상한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)