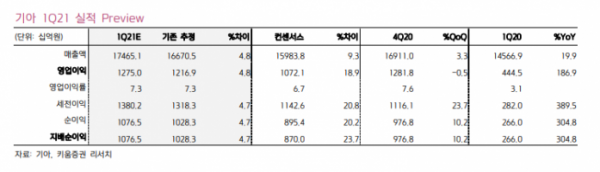

키움증권은 6일 기아에 대해 “이연 수요 도래와 신차 출시에 따른 공급자 우위의 판매 호조세는 당분간 지속될 것”이라며 투자의견 ‘매수’와 목표주가 12만 원을 유지했다.

김민선 키움증권 연구원은 “지난해 하반기 실적을 한 단계 업그레이드 시켰던 이유는 국내, 미국, 인도 등 주요 시장 판매 호조세와 ASP(평균 판매 단가) 상승 및 옵션 채택률 증가로 인한 마진 개선”이라며 “올해 하반기 글로벌 베스트셀링 모델 스포티지 신형이 출시될 예정으로 셀토스, 쏘렌토, 텔루라이드와 더불어 SUV 신차 라인업이 풀세그먼트에서 구축돼 영업 환경이 추가적으로 개선될 것”이라고 내다봤다.

김 연구원은 “추가적으로 기타 시장 (국내, 미국, 서유럽, 중국, 인도 제외) 내 셀토스 중심의 소형 SUV 판매 증가에 주목해야 한다”며 “지난해 1분기 기타 시장 내 셀토스 판매는 월 평균 3000대 수준이었으나 올해 1분기에는 9000대 수준으로 증가했으며, 물량의 대부분이 인도 공장 및 CKD에서 발생하는데 인도 공장 및 CKD 마진은 전사 영업이익률을 상회한다”고 분석했다.

그는 “이는 실적 추가 개선을 전망하는 근거”라며 “이번 3월 판매 실적 컨퍼런스 콜에서도 동남아시아를 중심으로 아태지역 소형 SUV 판매 증가가 가시화 되고 있으며, 인도 공장 증산과 연계돼 향후 수익성에 크게 기여할 것이라고 전망했다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)