(자료 = 신영증권)

신영증권이 9일 CJ ENM에 대해 연내 드라마와 예능의 고른 흥행성적을 목표로 실적 변동성을 낮추고 안정적으로 성장할 전망이라고 판단했다. 목표주가는 기존 21만 원, 투자의견 매수를 유지했다.

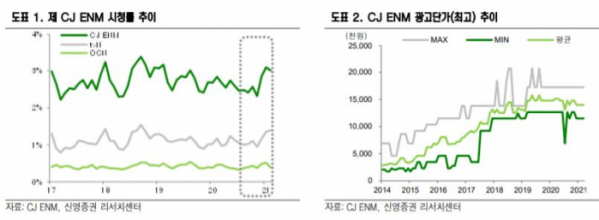

신수연 신영증권 연구원은 “미디어 부문은 TV 콘텐츠의 흥행으로 시청률 수준이 높아졌다”며 “올해 티빙 오리지널 콘텐츠 강화와 네이버와의 파트너십으로 디지털 부문 경쟁력을 확보하고 있어 긍정적인 편”이라고 말했다.

그는 “커머스의 경우, 고마진의 자체브랜드 비중이 꾸준히 증가하면서 모바일 콘텐츠로의 확장을 통해 디지털 취급고를 늘릴 계획”이라고 기대했다.

이어 “국내외 OTT 플랫폼 경쟁으로 티빙의 성과는 향후 동사 주가의 주요 변수로 작용할 전망"이라며 "1분기 흐름은 긍정적인 것으로 파악한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)