(자료제공=교보증권)

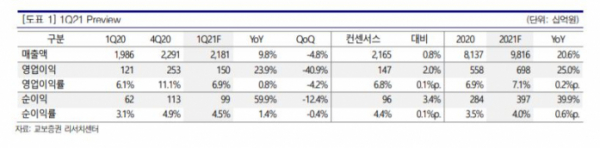

교보증권이 9일 대우건설에 대해 국내 주택 분양 호조에 해외 수주 잔고 개선까지 더해지면서 안정적인 성장세를 이어갈 것으로 전망했다. 목표주가는 8500원, 투자의견 매수를 유지했다.

백광제 교보증권 연구원은 "최근 서울ㆍ수도권 주택 공급 확대 및 재건축 재개 기대감으로 주가 호조를 보인다"며 "이미 회사의 주택 분양은 증가세를 나타내고 있다"고 말했다.

이어 "나이지리아, 베트남, 이라크 등 수익성 높은 해외 수주 잔고 증가에 힘입어 올해 본격적인 실적 개선도 기대된다"고 밝혔다.

다만, "토목ㆍ플랜트 전년 동기 대비 이익 감소로 보이지만 전년 분기별 실적 변동성을 고려한다면 연간 이익 기여는 크게 늘 것"이라고 판단했다.

그러면서 "최근 전체 업종 주가 호조와 향후 성장성 감안시 현재 밸류에이션(2021년 PER 6.8배)은 부담스럽지 않은 수준으로 판단한다"고 덧붙였다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)