필요지준액 사상 첫 80조 돌파, 월 2000억 증가는 크지 않은 것

0%대 금리에 일반은행 초과 지급준비금이 꾸준히 늘고 있다. 외국계은행을 중심으로 여유롭게 관리하자는 풍토가 만연한데다, 차라리 고유동성자산인 당좌예금에 자금을 예치하는게 낫다는 판단이 있는 것으로 풀이된다.

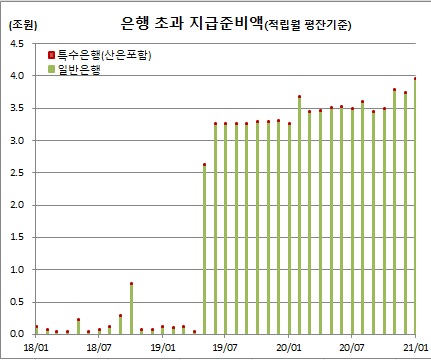

9일 한국은행에 따르면 올 1적립월(2월11일부터 3월10일까지) 은행 초과지준금은 전월대비 2217억5430만원 증가한 3조9541억5890만원을 기록했다. 이는 작년 11적립월에 기록했던 사상최고치 3조7844억1770만원을 넘어선 것이다.

부문별로 보면 일반은행은 2216억2680만원 늘어난 3조9533억2010만원을, 산업은행을 포함한 특수은행은 1억2750만원 확대된 8억3880만원을 나타냈다.

이는 지난해 3월16일 한은이 임시금통위를 열고 기준금리를 50bp 인하한 0.75%로 결정한데 따른 여파가 계속되고 있기 때문이다. 기준금리보다 100bp 아래인 자금조정예금 금리가 임시금통위 빅컷 영향에 0%까지 떨어지면서 외국계은행을 중심으로 남는 자금을 자금조정예금이 아닌 지준금에 잡히는 당좌예금에 예치했기 때문이다.

한은 관계자는 “지난해 임시금통위 금리인하로 자금조정예금 금리가 0%까지 떨어지자 외은지점을 중심으로 당좌예금에 자금을 예치했기 때문”이라며 “외은지점의 경우 지준관리를 여유롭게 관리해 초과지준을 용인하는 분위기도 영향을 미쳤다”고 설명했다.

다만, 지난해부터 미국계 외은지점을 중심으로 같은 0%대 금리면 바로 찾아 쓸 수 있는 고유동성을 중시하는 경향에 자금조정예금대신 당좌예금에 예치하려는 경향이 있어 왔다.

앞선 관계자는 또 “필요지준이 80조라는 점에서 2000억원 증가는 큰게 아니다”라고 덧붙였다. 실제 필요지급준비액은 같은기간 사상 처음으로 80조원을 돌파한 80조6594억6600만원을 기록했다.

지급준비제도란 금융기관으로 하여금 대량 예금인출 등 비상상황을 대비해 지급준비율이라는 일정비율로 중앙은행에 예치하도록 의무화한 제도다. 장기주택마련저축과 재형저축은 0%, 정기예금 및 적금, 상호부금, 주택부금, 양도성예금증서는 2%, 기타예금은 7%의 지준율이 적용된다. 초과 지준금에 대한 이자는 없다. 지준금을 많이 쌓는다는 것은 은행들이 그만큼 남는 자금에 대해 운용을 하지 않았다는 의미로, 사실상 그만큼의 손실을 감수했다는 뜻이다.

한편, 은행 초과지준금은 2019년 5~6월 급증 후 줄곧 3조원대를 유지해왔었다. 이는 미국의 이란제제 여파로 이란계 은행인 멜라트은행 서울지점이 사실상 폐쇄되면서 관련 자금을 한은 당좌예금에 예치해 뒀기 때문이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)