대출수요, 중기·가계 신용대출 증가세 여전

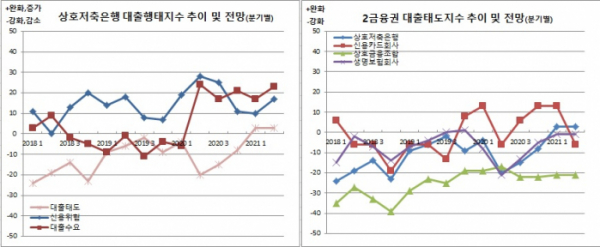

2금융권도 저축은행 중심으로 대출완화·수요 꾸준

금융권의 대출 옥죄기가 사실상 말뿐인 것으로 보인다. 가계와 기업을 합한 민간부문 빚(신용)이 경제규모(GDP)의 두 배를 넘고 있는 상황에서 신용위험에 대한 경계감도 내일로 미뤄지는 분위기다. 신종 코로나바이러스 감염증(코로나19) 장기화로 기업과 개인에 대한 대출을 마냥 강화할 수만은 없기 때문으로 풀이된다. 제2금융권도 별반 다르지 않았다.

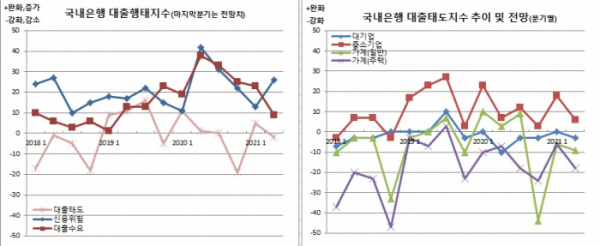

12일 한국은행이 국내 금융기관 여신업무 총괄담당 책임자들을 대상으로 조사해 발표한 ‘금융기관 대출행태서베이 결과, 2021년 1분기 동향 및 2분기 전망’ 자료에 따르면 국내은행의 대출태도는 올 1분기(1~3월) 5를 기록한데 이어, 2분기 -2를 기록했다. 이는 1분기중에는 대출태도가 완화적이었지만 2분기중에는 강화될 것으로 본 것이다. 다만, 직전조사에서 올 1분기 전망이 -8이었다는 점에 비춰보면, 강화될 것이란 올 1분기 대출태도가 실은 완화적이었던 셈이다.

이 지수는 100과 -100 사이에 분포하며 지수가 양(+)이면 완화 내지 증가라고 답한 금융기관 수가 강화 내지 감소라고 답한 금융기관 수보다 많음을 의미한다. 음(-)이면 그 반대를 뜻한다.

신용위험 역시 1분기 13에 이어 2분기 26으로 높아졌다. 다만 직전 조사에서 1분기 전망치가 25였다는 점에 비춰보면 신용위험 경계감도 다음분기로 미뤄지는 경향을 보였다.

대출수요는 1분기 23에서 2분기 9로 낮아졌다. 역시 1분기 전망치가 19였다는 점을 감안하면 실제 대출수요는 꾸준히 높아진 셈이다.

2020년말 GDP대비 가계 및 기업 민간신용 비율은 215.5%에 달하고 있다. 신용경계감이 커질 수밖에 없는 상황임에도 불구하고 대출 옥죄기가 좀처럼 이뤄지지 못하고 있는 것이다.

이와 관련해 한은 임광규 은행분석팀장과 이상민 비은행분석팀장은 “대출태도가 강화되고 신용위험이 높아질 것으로 예상했었는데 연말 수요가 있었고, 가계대출 증가도 많아졌다. 코로나19 상황과 거리두기 강화로 생계형 자금과 자영업자 지원 부문이 반영되면서 탄력적으로 운영됐기 때문”이라며 “2금융권 역시 은행을 따라가는 모습이었다”고 설명했다. 또 “코로나19가 1년여 넘게 이어지다보니 (금융권 입장에서도) 어느 정도 적응력이 생긴 것 같다”며 “대출태도는 완화기조로 이어가돼 낮춰가는(강화하는) 모습”이라고 덧붙였다.

한편, 이번 조사는 올 3월15일부터 26일까지 201개 금융기관을 대상으로 했다. 그간 199개 기관을 대상으로 해오던 것을 작년 3분기부터는 카카오뱅크 등 인터넷전문은행 2개사를 추가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)