SK증권은 13일 GS건설에 대해 "1분기 실적보단 연간실적에 주목해야 한다"며 투자의견 '매수'와 목표주가 5만3000원을 유지했다.

신서정 SK증권 연구원은 "1분기 매출액은 2조4161억 원, 영업이익은 1818억 원으로 계절적 요인과 낮아진 시장 전망치에 부합할 것"이라며 "분양은 5500가구로 추정하는데 기존 예상치인 9700가구 대비 낮은 달성률을 가정하는 이유는 일정상의 이유로 일부 가구의 연기가 발생했기 때문"이라고 설명했다.

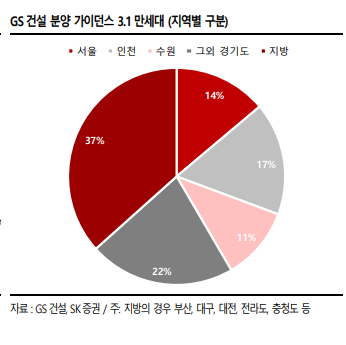

신 연구원은 "다만 연간 분양의 경우 기존 가이던스 2만8600가구를 뛰어넘는 3만1000가구를 예상한다"며 "이번 분기도 여전히 ‘해외’ 기대감 낮추고 ‘국내’ 부문에 주목 필요가 있다"고 전망했다.

그는 "성장을 견인할 포인트는 분양물량의 증가, 주택부문 실적 증가 (안정적 이익률 GPM 20% 이상 예상)도 긍정적이며, 신사업부문의 매출 증가도 가시적인 한 해가 될 것"이라며 "상반기 가장 큰 이벤트 중 하나였던 서울시장 재보궐 선거가 마무리됐는데, 특히 건설업 내에서는 재건축재개발 관련주들의 추가적인 주가 상승을 기대해 볼 수 있는 타이밍"이라고 내다봤다.

이어 "주택공급 확대 및 민간 재건축/재개발 활성화가 기대되는 시점이므로 추가적인 수혜가 기대된다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)