하나금융투자는 13일 녹십자에 대한 ‘매수’ 의견과 목표가 50만 원을 유지한다고 밝혔다. 위탁 생산(CMO) 계약 체결 발표는 시간의 문제라는 판단이다.

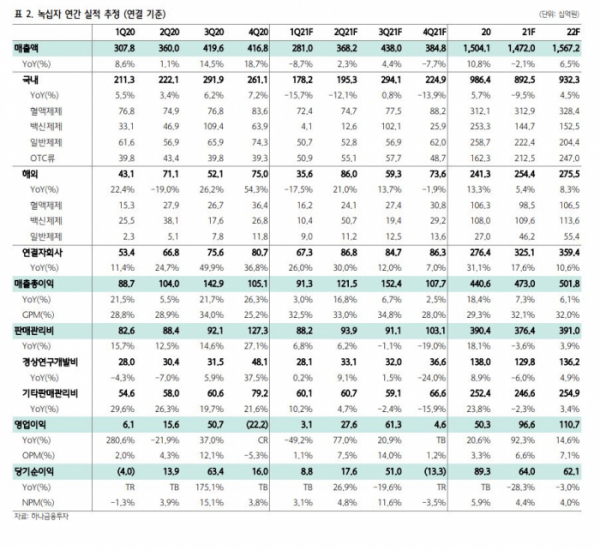

선민정 하나금융투자 연구원은 “녹십자의 1분기 매출액은 연결 기준으로 전년 대비 약 8.7% 감소한 2810억 원, 영업이익은 약 49% 감소한 31억 원으로 추정한다”면서 “컨센서스를 약 72%가량 하회할 것으로 예상한다”고 말했다.

올해 실적이 부진한 이유는 가장 마진율이 좋은 독감백신 매출이 발생하지 않았고, 2020년 기준 연간 각각 492억 원과 908억 원의 매출을 올린 조스타박스와 가다실과 같은 도입 백신의 유통이 올해부터 종료되기 때문이다.

선 연구원은 “이로 인해 전체적인 매출 볼륨이 약 1400억 원 감소하며 올해 연간 매출액은 전년 대비 약 2.1% 감소, 역성장할 것으로 보인다”고 설명했다.

다만 녹십자는 올해 2월 10% 면역글로블린(IVIG) 신청서를 제출, 4월 중 미국 식품의약처(FDA)의 등록(filing)을 기대해 볼 수 있다는 판단이다.

선 연구원은 “FDA가 filing(허가) 하게 되면 PDUFA date가 나오면서 10% IVIG의 승인 예정일이 결정된다”면서 “내년 초 즈음 승인 여부가 결정될 수 있을 것으로 기대된다”고 말했다.

또 작년 3분기 중국에서 승인받은 헌터라제는 올해 초 중국향 초도물량이 발생했다. 올해 1월 일본에서 승인받은 헌터라제 ICV는 이미 선적이 시작됐다. 임시 약가는 이미 나왔고 최종 약가는 4월에 결정될 예정이다.

선 연구원은 “올해 1분기 해외로 수출된 헌터라제는 약 90억 원의 매출이 발생했을 것으로 추정된다”면서 “헌터라제는 중국에서 허가받은 유일한 헌터증후군 치료제로 환자들의 니즈가 매우 높다는 점에서 출시만 된다면 판매는 어렵지 않을 것으로 예상된다”고 말했다.

녹십자 주가는 1월 26일 50만5000원 전고점을 찍고 계속 우하향 중이다. 4분기 대규모 적자 시현과 코로나19 백신 CMO 비즈니스에 대한 확신 부족으로 인한 것이란 판단이다.

선 연구원은 “작년 10월 전염병대비혁신연합(CEPI)으로부터 5억 도즈 물량의 코로나19 백신의 충진후마감공정(Fill&Finish) 위탁생산 의뢰를 받은 이후 지금까지 구체적인 계약 체결 건이 발표되지 않으면서 많은 투자자는 녹십자의 코로나19 백신 CMO 사업 영위에 부정적인 반응을 보이고 있다”면서 “그러나 아직 회사가 구체적인 계약을 체결하지 않았을 뿐 녹십자가 코로나19 백신을 위탁생산 하게 될 것은 분명하다”고 분석했다.

그 이유로 “녹십자는 2015년부터 지난 6년간 WHO로 독감백신을 공급하는 4~5개 되는 기업 중 하나로 생산시설 및 품질 부문에 있어서 국제적 규격을 갖췄고, 오창에 DP 통합완제관 공장이 있어서 DP CMO 비즈니스 구현이 충분히 가능하다”고 설명했다.

마지막으로 그는 “CEPI와의 계약(계약 기간 2021.3~ 2022.5) 체결 이후 실제 물량을 생산하는 데까지는 길게는 한 분기 이상 소요될 수도 있다”면서 “녹십자가 보유하고 있는 완제시설 감안 시 녹십자의 CMO 계약 체결 발표는 시간의 문제”라고 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)