키움증권은 14일 제일기획에 대한 ‘매수’의견과 목표가 2만7500원을 유지한다고 밝혔다. 영업력 확장과 비용 효율화를 통해 실적이 개선되고 있다고 판단했다.

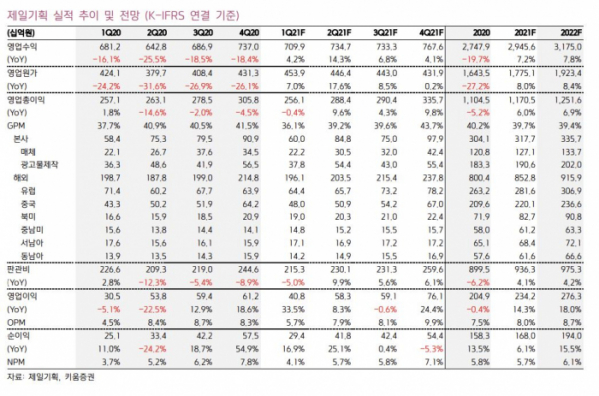

이남수 키움증권 연구원은 “제일기획의 1분기 영업이익은 395억 원으로 전년보다 29.3% 증가, 시장 기대치를 소폭 하회하는 실적을 기록할 것으로 전망한다”면서 “신종 코로나바이러스 감염증(코로나19)의 영향이 온기로 반영되었지만, 본사와 북미 등의 성장으로 인해 영업 총이익 방어에 성공했고, 비용 부문 역시 효율화 작업의 지속적 강화가 나타나며 4.4% 감소해 영업이익 증가로 연결됐다”고 분석했다.

이 연구원은 “주요 광고주의 마케팅은 주력 상품군 확장이 발생하며 광고 타겟 영역이 증가했고, 이에 따른 실적 개선이 나타난 것은 고무적”이라면서 “북미를 중심으로 주요 광고주의 대행 영역이 확대되며 콘텐츠 제작, 매체 바잉 등에 긍정적 효과를 가져오며 성장세를 이어갈 것으로 전망한다”고 설명했다.

제일기획은 2020년 BTL 부진으로 영업수익이 19.7% 감소했지만, 디지털 내재화와 영역 간 시너지 확대로 영업 총이익이 소폭 감소하며 실적 유지에 성공한 바 있다.

그는 “디지털 광고 전환에 따른 광고 및 마케팅 규모의 변화, 주요 광고주 외 비계열부문의 코로나19 여파 등의 위험 요인은 지속 영향을 미칠 전망이다”이라고 예상했다.

다만 이 연구원은 “주요 광고주와의 마케팅 및 광고 케이스 개발을 통한 계열-비계열 커버리지 확대, 시장 지배력 확대 등을 위한 인수합병 등이 추진되고 있어 중장기적인 성장 모멘텀은 여전히 유효할 것”이라고 판단했다.

이에 따라 키움증권은 올해 제일기획의 영업 총이익은 1조1705억 원, 2022년 1조2516억 원으로 성장 추세가 지속될 것으로 전망했다. 이익 수준도 각각 11.7%, 19.1% 증가할 것이란 전망이다.

그는 “광고 영역 확대와 비용 컨트롤의 조화로운 전략에 따른 영업이익 고성장과 함께 우수한 배당지표로 확인한 주주가치 제고 노력도 강점으로 작용할 것”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)