(신한금융투자)

신한금융투자는 16일 키다리스튜디에오 대해 글로벌 웹툰, 웹소설 시장의 고성장 수혜가 기대된다며 투자의견 ‘매수’, 목표주가 2만3000원으로 상향 조정했다.

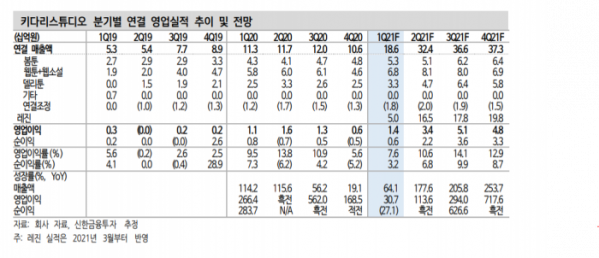

윤창민 신한금융투자 연구원은 “1분기 연결기준 매출액은 전년 동기 대비 64.1% 증가한 186억 원, 영업이익은 30.7% 늘어난 14억 원을 예상한다”며 “봄툰, 델리툰에서 추가 IP 확보를 위한 투자와 델리툰의 독일 시장 출시를 위한 초기 비용 집행이 반영됐다”고 분석했다.

윤 연구원은 “키다리스튜디오는 CP사업에 이어 한국, 미국, 일본, 유럽에 모두 자체 플랫폼을 보유하고 있다”며 “유럽 내 신규 국가 진출도 지속적으로 이어질 예정이며, 자체 플랫폼은 매출 확대에 따른 높은 이익레버리지 효과도 기대된다”고 내다봤다.

그는 “신종 코로나바이러스 감염증(코로나19)을 기점으로 웹툰, 웹소설 시장 성장은 국내를 넘어 해외에서도 더욱 빨라지고 있다”며 “자체 웹툰에 대한 가치 뿐만 아니라 2차 제작 원천 IP 가치도 점점 높아지고 있으며, 국내 웹툰 밸류체인 전반에 대한 재평가가 진행되고 있다”고 설명했다.

이어 “올해 매출액은 전년 대비 174.4% 증가한 1249억 원, 영업이익은 222.9% 늘어난 148억 원을 기록할 전망이다”며 “변동성은 크겠지만 웹툰 산업의 높은 성장성과 방향성은 명확하다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)