19일 금융투자업계 전문가들은 과거 공매도가 활발하게 이뤄졌던 종목 중에서 중 밸류에이션(실적대비 주가)이 높은 종목이나, 주가 흐름이 유사한 종목 중 주가가 상대적으로 더 오른 종목에 공매도가 몰릴 가능성이 높을 것이라는 의견을 내놓고 있다.

지난 해 신종 코로나바이러스 감염증(코로나19) 팬데믹으로 증시가 폭락세를 보이자 금융당국은 일시적으로 공매도를 금지하는 조치를 시행했다. 이후 금지조치 연장을 거쳐 내달 초부터 부분 시행될 예정이다. 여전히 공매도가 어떤 효과를 불러올지에 대해서는 의견이 분분한 상황이다. 외국인 매수세를 유입시킬 것이라는 의견과 함께 어렵게 올려놓은 증시가 조정을 거칠 것이라는 우려가 맞서고 있다.

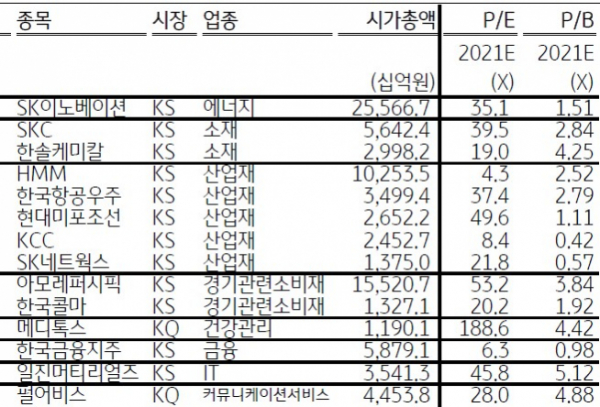

그럼에도 증권가에서는 특정 종목들에 공매도가 몰릴 것이라는 데에는 이견이 없다. 원래 가치보다 고평가된 종목들의 경우 주가가 내려갈 확률이 높기 때문이다. KB증권은 올해 실적 전망치를 기준으로 동종 기업보다 P/E(시가총액 대비 당기순이익)와 P/B(시가총액 대비 순자산)이 10% 이상 높고, 지난 3개월 수익률도 높은 종목들을 추렸다. 이 중에서 지난해 3월 공매도 금지전 대차잔고가 상위 30%이내 드는 기업들을 골라냈다. 그 결과 SK이노베이션과 SKC, 아모레퍼시픽, 한솔케미칼, HMM, 한국항공우주, 한국금융지주, 펄어비스, 일진머티리얼즈 등이 도출됐다.

또 ‘롱숏 전략’을 쓰는 헤지펀드들이 먹잇감을 삼을 만한 종목들도 눈여겨볼 필요가 있는데 숏(매도) 할만한 대상으로는 아모레퍼시픽, KG이니시스, 화승엔터프라이즈, NHN한국사이버결제, 동화기업, 아모레G, 메리츠증권 등을 추렸고, 롱(매수) 대상 가능성이 큰 종목으로는 오뚜기, 신세계, 삼성SDI, 삼성화재, LS, 하나금융지주, 대상 등이 꼽혔다. SKC와 아모레퍼시픽, SK이노베이션 등은 두 가지 방식에서 모두 선정되며 단기 변동성이 커질 수 있는 종목들로 평가됐다.

또한 공매도 재개시 신종자본증권 발행 잔액이 높은 종목은 공매도가 증가할 수 있다. 신종자본증권 투자자가 주식을 공매도 해 무위험 차익거래를 실행할 수 있다는 이유 때문이다. 한화투자증권은 LG디스플레이, 화승엔터프라이즈, 키움증권, 롯데관광개발이 이런 기법을 통한 공매도에 취약하다고 분석했다.

하지만 공매도 재개 자체에 개인 투자자들이 크게 반발하고 있는 가운데 개인 투자자들의 유동성도 크게 늘어난 만큼 데이터를 넘어서는 장세를 보일 가능성도 적지 않다.

김민규 KB증권 연구원은 “공매도 재개 사례 중 2009년 6월 1일은 주식시장에 충격이 없었지만, 2011년 11월 10일은 -4.9%의 단기충격이 있었다”면서 “업종별로는 공매도 금지 전 대차잔고가 높던 업종일수록 공매도 재개 이후 단기 하락했지만 중장기로는 영향이 희석된다”고 설명했다.

코로나19로 공매도를 금지했다가 재개한 나라들의 경우도 비슷한 양상이다. 자본시장연구원 분석에 따르면 스페인, 이탈리아, 프랑스, 벨기에 등 공매도 금지 국가의 금지 기간 수익률(21.3%)과 해제 직후 1일 수익률(-1.9%), 해제 직후 5일 수익률(0.6%)은 공매도를 허용했던 미국, 영국, 독일, 일본의 같은 기간 수익률과 큰 차이를 보이지 않은 것으로 집계됐다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)