(한화투자증권)

한화투자증권은 한화시스템에 대해 20일 방산 실적 호조로 1분기 예상보다 양호한 실적이 기대된다며 투자의견 '매수', 목표주가 2만7000원을 제시했다.

이봉진 한화투자증권 연구원은 "1분기 매출액은 전년 동기 대비 15.5% 증가한 3261억 원, 영업이익은 29.5% 늘어난 141억 원을 기록할 전망이다"며 "방산부문에서의 양산 매출이 증가했고, 코로나19로 판관비 감소효과가 지속되고 있다"고 분석했다.

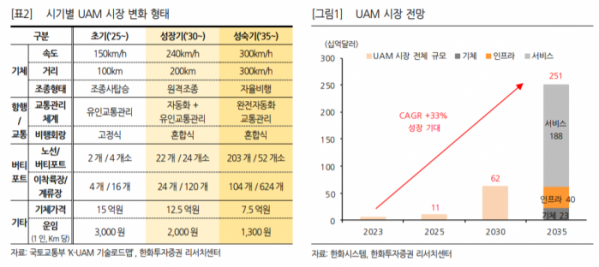

이 연구원은 "지난달 29일 한화시스템이 1조2000억 원 규모의 유상증자를 발표한 후, 정부에서 ‘한국형 도심항공교통(K-UAM) 기술 로드맵’을 발표했다"며 "국내 UAM사업은 2025년 초기단계에 진입해 2030년 성장기를 거쳐 2035년 성숙기에 도달할 것으로 정부는 보고 있다"고 설명했다.

그는 "한화시스템의 UAM 개발계획에 따르면 2025년 상용서비스 개시를 목표로 두고 있는데, 이대로 진행되면 국내 UAM 사업을 선도하게 된다"며 "투자 확대로 수익성의 개선 속도는 더디겠지만, 신사업 구체화에 따른 프리미엄 부여가 가능할 것으로 보인다"고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)