NH투자증권은 20일 한세실업에 대해 “대형사업자로의 시장 재편으로 지속적인 수혜를 기대한다”며 목표주가를 기존 23만 원에서 25만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

이지영 NH투자증권 연구원은 “1분기 대형 바이어 위주로 오더 증가하며 기대치에 부합하는 실적을 예상한다”며 “중장기적으로 미·중 갈등 심화, 그리고 브랜드들의 생산과정 중 컴플라이언스 강화로 동남아 대형사업자 중심 시장 재편이 이루어지며 이 회사는 지속적인 수혜가 예상된다”고 전망했다.

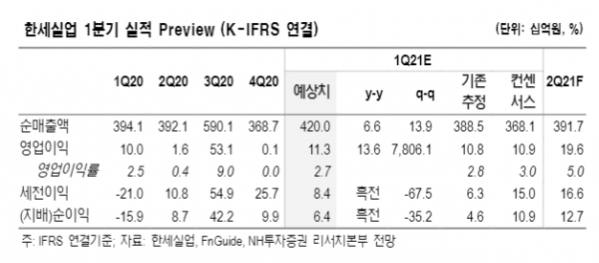

이 연구원은 “달러화 기준 전년 대비 오더 증가율은 약 15%로 추정한다. 글로벌 소비가 반등 중이고 컨테이너 부족으로 인한 선적 지연 문제도 완화돼 Gap, Walmart, Target 등 주요 바이어 위주로 오더가 늘어나는 중”이라며 “환율 하락, 선박 운임 상승, 면화 등 원자재 가격 상승 등은 부담 요인으로 작용했으나, 양호한 매출에 따른 영업 레버리지로 이익 기준으로도 시장 기대치를 충족할 것”이라고 내다봤다.

그는 “단기적으로는 올 2~3분기 전년의 역기저가 부담”이라며 “의류 오더 증가율은 전년 대비 15% 전후로 양호할 것이나, 전년 2~3분기 마스크, 방호복의 일회성 매출이 차지하는 비중이 각각 14%, 17%로 높기 때문”이라고 지적했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)