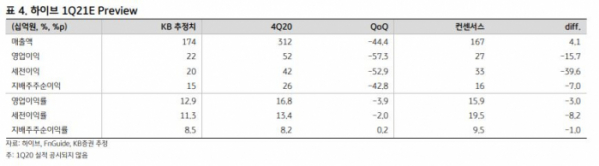

▲하이브 1분기 실적 전망치. (자료제공=KB증권)

KB증권이 22일 하이브에 대해 올해 1분기는 주요 아티스트들의 앨범 활동이 없었지만, 수익성이 좋은 아티스트 간접참여형 매출이 늘어날 것으로 전망했다. 목표주가는 기존 30만5000원, 투자의견 매수를 유지했다.

이선화 KB증권 연구원은 "올해 1분기는 주요 아티스트들의 앨범 활동 없이 위버스로부터 발생하는 기초체력을 확인할 수 있는 중요한 시기"라고 말했다.

이어 "코로나로 공연 활동이 부재한 가운데 MDㆍ라이선스, 콘텐츠, 팬클럽 멤버십 등으로 발생하는 매출은 약 1154억 원으로 전체 매출의 66%에 달할 것"이라고 예상했다.

그러면서 "마진이 높은 아티스트 간접참여형 매출 비중이 늘어나고 있다"면서 "사옥 이전 비용 등 일회성 비용이 50억 원 가량 발생했지만 양호한 수준의 영업이익을 전망한다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)