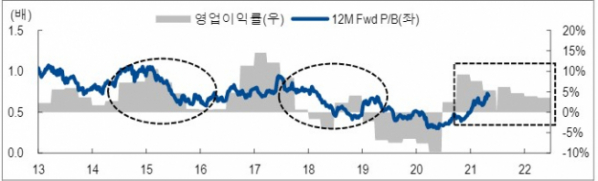

▲LG디스플레이의 영업이익률과 PBR 추이(자료제공=NH투자증권)

고정우 NH투자증권 연구원은 “현 시점에서 LG디스플레이의 사업 경쟁력 강화를 기대하기는 다소 어려워 보인다”면서 “LCD 사업의 입지 약화, 중소형OLED 사업의 경쟁 심화, 대형OLED 사업의 미니(Mini) LED 기술 위협이 예상되기 때문”이라고 설명했다.

그는 이어 “올해 영업이익은 1.71조 원 추정되고 분기로는 1분기 5230억 원 최대치 기록 후2분기 3571억 원 → 3분기 4682억 원 → 4분기 3590억 원으로 변동성을 보일 것으로 전망된다”면서 “LCD 사업은 중국 업체의 시장 지배력 강화 및 패널 가격의 상고하저 흐름(2분기 상승, 3분기 보합, 4분기 하락)이 예상되는 만큼 실적도 하반기로 갈수록 감소할 것으로 전망된다”고 덧붙였다.

고 연구원은 “또한 중소형OLED 사업은 중국 업체들의 글로벌 스마트폰 업체향 패널 공급 본격화로 인한 경쟁 심화가 예상된다”면서 “대형OLED는 TV업체들의 Mini LED 제품 전략 강화가 영업 환경에 비우호적으로 작용할 것으로 전망되는 만큼 LG디스플레이 이익의 지속적인 개선세는 기대하기 어려울 전망”이라고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)