(자료제공=신한금융투자)

신한금융투자는 29일 아모레퍼시픽에 대해 국내외 면세점 매출 증가, 온라인 채널 고성장세에 힘입어 1분기 호실적을 거뒀다고 평가했다. 목표주가는 30만 원에서 33만 원으로 상향하고 투자의견 매수를 유지했다.

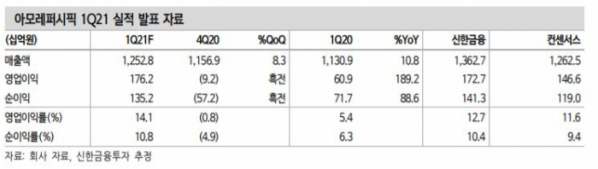

아모레퍼시픽그룹은 1분기 매출은 1조3875억 원으로 8.5%, 영업이익이 1977억 원으로 지난해 1분기보다 191.1% 증가했다고 28일 공시했다. 주력 계열사인 아모레퍼시픽 매출은 1조2528억 원으로 같은 기간 10.8%, 영업이익은 1762억 원으로 189.2% 늘었다

성준원 신한금융투자 연구위원은 “국내 면세점과 중국 하이난 면세점에서의 화장품 매출 성장 및 디지털 이커머스에서의 매출 성장 덕분에 실적이 좋았다”고 말했다.

이어 “면세점 매출 성장으로 향후 화장품 실적 개선세 지속될 전망”이라며 “면세점 매출이 증가할수록 국내 대형 화장품 회사들의 매출 또한 자연스럽게 올라가는 구조”라고 설명했다.

그러면서 “3월에 이어 이번 4월에도 예상을 크게 넘어서는 시내면세점 매출 성장세가 나타나고 있는 것으로 알려졌다”며 “화장품 회사들의 2분기 매출 또한 기존 추정치를 넘어설 가능성이 매우 크다”고 기대했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)