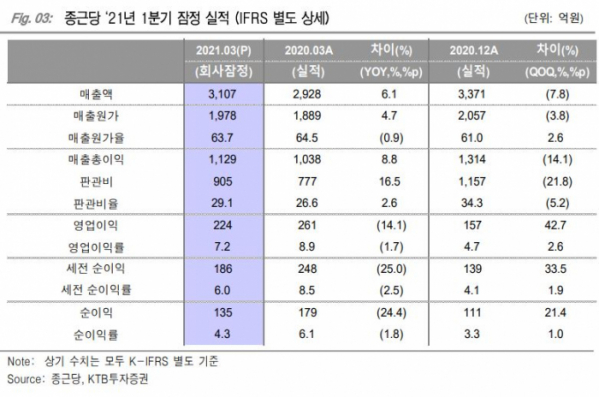

KTB투자증권은 3일 종근당에 대해 1분기 실적이 예상치 못했던 식품의약품안전처 제조 및 판매중지 관련 부정적 요인 발생으로 시장 기대치를 하회했다며, 목표주가를 19만 원으로 하향 조정했다. 다만 투자의견은 '매수'를 유지했다.

이혜린 KTB투자증권 연구원은 "해당 조치 관련 실적 마이너스 요인은 변경 허가를 통해 복구 가능한 사안으로 판단한다"며 "식약처 명령 기간 아직 미정이나 보수적으로 3개월 제조 및 판매중지 기간으로 실적에 반영될 것으로 본다"고 말했다.

그러면서 "2분기 관련 품목 매출 150억 원 규모는 제외해 추정하면 반품 관련 실적 마이너스 요인은 1분기 충당금 설정으로 상당 부분 선반영된 것으로 파악한다"고 분석했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)