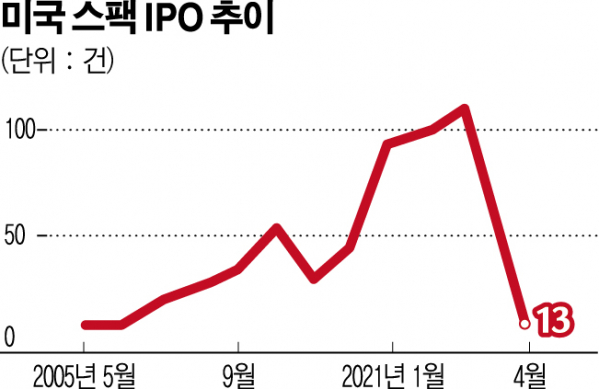

조달액도 전월 대비 90% 급감한 31억 달러

SEC 감시ㆍ규제 강화가 배경

스팩은 기업을 인수하기 위한 목적으로 설립된 명목상 회사(페이퍼컴퍼니)로, 비상장 기업이 상장 스팩과 합병하면 일반적인 IPO보다 쉽게 상장할 수 있다. 일명 ‘백지수표 회사’로 불리며 지난해부터 미국증시에서 우회 상장 통로로 빠르게 확산했다. 특히 벤처캐피털이 지원하는 스타트업의 상장 수단으로 인기가 높아지고 있었다. 하지만 본래는 기준을 충족하지 못한 기업도 상장할 수 있다는 리스크가 잠재한다. 스팩 설립자(스폰서)에게는 보수를 목적으로 불리한 조건에 매수를 완료시키는 인센티브가 발생하기 쉬우며, 주주와 이익이 상반될 수 있는 문제점도 있다.

이러한 ‘스팩 열풍’의 열기가 식은 데에는 미국 증권거래위원회(SEC)에 의한 감시 강화가 그 배경에 있다고 닛케이는 분석했다. SEC는 지난달 8일 합병 시 내놓을 실적 전망에 대한 허위가 드러나면 법 집행에 나설 가능성이 있다고 경고했다. 실제로 스팩 합병으로 상장한 한 전기자동차 업체에 대해 예약 대수 부풀리기 의혹 조사에 들어가기도 했다.

회계 관행도 손봤다. 스팩에서는 통상 설립자에게 고액의 신주예약권(워런트)이 부여되는데, 많은 스팩이 이것을 자본의 일부로 처리하고 있었다. 하지만 SEC는 지난달 12일 워런트를 부채로 간주해야 하는 경우가 있다고 통보했다. 그만큼 재무제표에서 안 좋은 모양새가 된다. 독립 회계 컨설턴트인 로버트 윌런스는 “(SEC의 성명은) 스팩 커뮤니티에 대한 경고”라고 지적했다.

일례로 전기버스 스타트업 라이온일렉트릭과 합병하는 스팩 노던제네시스애퀴지션은 “지난달 말 SEC의 지침에 따라 재무제표를 검토한 결과 적자폭이 확대했다”고 발표했다. 다른 수백 개 스팩도 현재 감사법인과의 협의를 강요당해 그 여파로 IPO 준비도 지지부진하다.

닛케이는 “스팩 붐을 뒷받침하고 있었던 것은 미국과 유럽의 투자은행이다. 적극적으로 상장인수 업무를 다루고 고액의 수수료 수입을 얻고 있었지만, 이들도 다소 신중한 자세로 변하고 있다”며 “미국의 동향은 일본 등 아시아 지역의 스팩 도입 논의에도 영향을 미칠 전망”이라고 설명했다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)