(신한금융투자)

신한금융투자는 코오롱인더에 대해 4일 지난해 4분기 호실적을 통해 업황 회복을 증명했으며, 이번 실적을 통해 산업자재 강세를 확인했다 투자의견 ‘매수’, 목표주가 8만5000원으로 상향 조정했다.

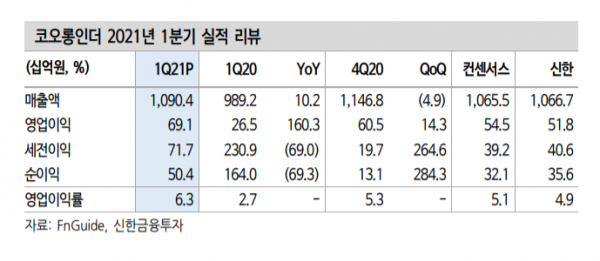

이진명 연구원은 “1분기 영업이익은 전년 동기 대비 160% 증가한 691억 원으로 시장기대치를 웃돌았다”며 “자동차·타이어 수요 회복에 따른 판가 상승과 자회사 실적 개선이 성장을 견인했으며, 베트남 타이어코드 공장은 흑자 전환, 아라미드는 분기 최대 수출량을 기록했다”고 분석했다.

이어 “필름·화학 영업이익은 원재료 상승에도 제품믹스 개선효과로 전기 대비 증가했다”며 “패션은 아웃도어·골프 의류 매출 확대와 비용 감소 등으로 흑자 전환하며 전년 대비 큰 폭으로 개선됐다”고 분석했다.

이 연구원은 “2분기 영업이익은 전년 동기 대비 108% 성장한 763억 원을 기록하며, 이중 산업자재 부문 영업이익은 283% 늘어난 387억 원이 기대된다”며 “타이어코드는 차량용 반도체 숏티지 이슈에도 높은 교체용 비중(75%)으로 관련 우려는 제한적일 전망이다”고 내다봤다.

또 “필름은 고부가 제품 확대·견조한 포장용 수요로 128%늘어난 132억 원의 영업이익이 기대된다”며 “화학 부문 영업이익은 수익성 악화로 감익이 예상되며, 패션은 레저 활동 증가에 따른 아웃도어·골프 관련 의류 판매 호조세가 지속돼 개선세가 이어질 전망이다”고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)