유안타증권은 11일 상장하는 에스케이아이이테크놀로지(SKIET)에 대해 "적정 주가 범위는 10만 원에서 16만 원"이라고 평가했다.

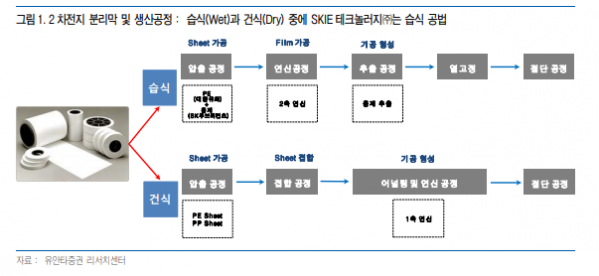

황규원 유안타증권 연구원은 "2차전지 소재 가운데, 화재 위험성을 줄이는 역할을 하는 분리막(Separator) 생산업체로, 글로벌 3위"라며 "주력제품은 전기차용 분리막 56%, IT용 분리막 43%, 플렉서블 커버 윈도우(Flexible Cover Window, FCW) 1% 등으로 구성됐다. 주요 매출처는 SK이노베이션 26%, LG에너지솔루션 37%, 기타 37%(일본 파나소닉 등) 등"고 설명했다.

황 연구원은 "글로벌 분리막 수요 규모(습식 및 건식 포함)는 향후 5년간 3.9배 성장이 예상된다"며 "SKIE테크놀러지도 글로벌 시장 15% 이상을 목표로, 공격적인 설비 확장을 진행한다. 2019년부터 2024년까지 5개년 동안 5.2배로 키울 계획"이라고 전했다.

그는 "2025년까지 캐파 확장에 힘입어 영업실적은 2.9배 증가할 것으로 본다. 추정 영업이익은 2021년 1921억 원, 2022년 2987억 원, 2023년 3671억 원, 2024년 4312억 원, 2025년 4849억 원 등"이라며 "상장 후 주가는 Over Shooting 과정을 지나 3~6개월 후부터 적정가치에 수렴할 것"이라고 내다봤다.

이어 "미래수익을 현재가치로 계산하는 방법(DCF)을 사용할 경우, 전고체전지 위협이 크게 드러나기 전까지 적정주가 범위는 10만 원에서 16만 원"이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)