5G 대중화 등으로 무선 연간 매출 가이던스 4% 유지

KT가 신종 코로나바이러스(코로나19) 영향으로 그룹 계열사 실적이 부진했으나 금융, 미디어, 광고 등과 관련한 계열사의 성장은 전년 대비 성장할 것이라고 밝혔다.

11일 올해 1분기 실적발표 컨퍼런스콜을 진행한 KT는 디지털 플랫폼의 구조적인 성장으로 금융, 미디어, 광고 등 계열사가 전년 대비 연간으로 올해 성장할 것이라고 설명했다.

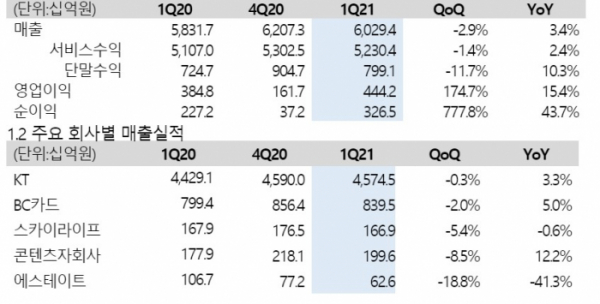

김영진 KT 재무실장(전무)은 “BC카드, KT에스테이트 등은 코로나19의 영향을 받았다”며 “다만, BC카드 경우 국내 매입액이 회복해 긍정적이며 전체 이익 면에서 전년 수준 이상으로 달성하도록 노력할 것”이라고 했다.

김영진 전무는 KT에스테이트는 전년 대비 역성장을 전망했다. 그는 “KT에스테이트는 작년 부산, 대구 등 오피스텔 관련 일회성 매출액을 인식했으나 올해 일회성 분양 매출액의 종료돼 전체 매출액은 전년 대비 조금 감소할 것”이라고 내다봤다.

그는 KT스카이라이프를 포함해 미디어 분야 계열사 전망은 밝게 점쳤다.

그는 “KT스카이라이프는 OTS(올레tv스카이라이프) 가입자 감소가 1분기에 영향을 미쳤으나 TPS(Triple Play Service, 결합상품) 판매와 현대 HCN 인수 시너지 등으로 실적을 개선할 것”이라며 “그 외에 KTH, 엠하우스 등도 각각 매출 성장세가 지속할 것”이라고 전망했다. 이어 “나스미디어도 광고 수주를 확대해 실적 회복을 전망한다”고 덧붙였다.

KT는 올해 무선 서비스 매출 가이던스를 4%로 유지한다고 밝혔다.

김 전무는 “무선서비스 매출 4% 가이던스는 현재도 유효하다”며 “5G 대중화로 고(高) 가입자당평균매출(ARPU) 가입자 비중이 확대되고, V컬러링 등 부가서비스 추가 매출을 발굴해 연간 매출 가이던스 4% 달성할 계획”이라고 했다.

1분기 호실적의 배경을 꼽아달라는 질문에 김 전무는 핵심사업의 매출 증가와 인공지능(AI)/디지털전환(DX) 사업이 그룹사 전 분야의 매출 성장으로 이어졌다고 설명했다.

그는 “전통 사업인 MIT(모바일ㆍ인터넷ㆍTV)에서 무선은 5G, 인터넷은 기가와이파이 중심으로 프리미엄 가입자 늘었다”고 밝혔다. 이어 “지난해 10월 출시한 콜체크인 서비스는 아직 매출액 규모가 크진 않지만, 가입자와 매출액 지속 성장 중”이라며 “클라우드 사업도 신규 고객 유치로 꾸준히 두 자리 이상 성장하고 있다”고 부연했다.

앞서 KT가 제시한 목표인 ‘2022년 별도 영업이익 1조’를 조기달성 할 수 있지 않냐는 관측도 나왔다.

조기 달성에 따른 내년 목표를 상향해야 하지 않냐는 질문에 김 전무는 “올해 목표는 전년 대비 영업이익 상향이고, 올해 실적을 본 뒤

2022년 별도 영업이익을 추가 수정토록 할 것”이라고 말했다. KT의 올해 1분기 연결기준 매출액은 6조 294억 원, 영업이익은 4442억 원이며 별도기준 매출액은 4조5745억 원, 영업이익 3660억 원이다.

자사주 소각 계획에 관해 김 전무는 “검토 계획이 없다”며 “자사주는 사업 경쟁력 강화, 시너지 창출을 위한 전략적 제휴, M&A 등에 활용할 것이지만, 확정된 것은 없다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)