상속ㆍ증여세, 양도세 OECD 통계로 국가별 세 부담 비교 부적절

윤영훈 조세재정연구원 초빙연구원은 이날 조세재정연구원이 발간한 조세재정 브리핑에서 이 같은 내용을 담은 '주요국의 부동산 관련 세 부담 비교' 보고서를 발표했다.

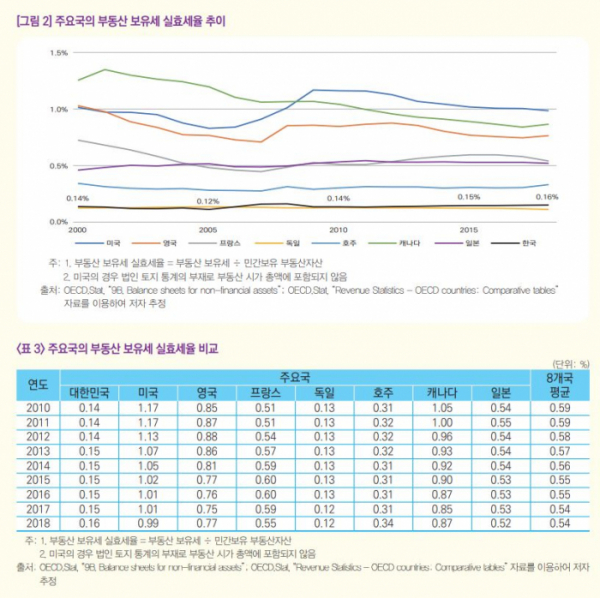

보고서는 우선 부동산 보유세와 관련해 부동산 집중도가 국가별로 다르므로 보유세 부담 수준의 적정성을 판단하기 위한 국가 간 비교에는 보유세 실효세율을 통한 비교가 적절하다고 밝혔다. 한국은 2018년 기준 부동산 집중도가 5.3%로 주요 8개국 평균 4.1%보다 높은 편이다.

우리나라의 부동산 보유세 실효세율은 2018년 기준 0.16%로 OECD 주요 8개 회원국 평균 0.54%와 비교해 매우 낮은 편이었다. 미국은 0.99%, 영국은 0.77%, 캐나다는 0.87%에 달했다. 한국은 독일(0.12%)과 비슷했다.

국내총생산(GDP) 대비 부동산 보유세도 0.82%로 OECD 평균인 1.07%보다 낮았다.

또 GDP 대비 부동산 거래세와 부동산 거래회전율의 대리변수인 주택매매회전율을 통해 부동산 거래세 실효세율을 추정한 결과 2017년 기준 3.9%로 나타났다. 다만 OECD의 금융 및 자본 거래세 통계에는 부동산 이외의 자본에 대한 거래세가 포함돼 있어 부동산 관련 거래세를 구분한 후 국가별 비교가 가능했다. 이에 따라 부동산 관련 거래세의 추정이 가능한 주요국은 영국과 프랑스뿐이었다. 영국의 부동산 거래세는 4.7%, 프랑스는 5.2%로 우리보다 높았다.

보고서는 또 상속ㆍ증여세와 양도소득세의 경우 OECD 통계는 부동산 관련 세수를 구분하지 않고 있어 이를 활용해 국가별로 세 부담을 비교하는 것은 적절하지 않다고 밝혔다.

OECD 재산세 통계는 GDP 대비 부동산 보유세와 함께 부동산 관련 세수가 따로 구분되지 않는 금융 및 자본 거래세, 순자산세, 상속ㆍ증여세를 단순 합산한 수치고 양도세 통계도 부동산 외의 자산에 대한 양도세가 포함돼 있다는 설명이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)