(신한금융투자)

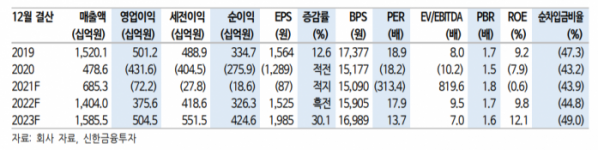

신한금융투자는 26일 강원랜드에 대해 1분기 실적을 저점으로 내년까지 점진적인 우상향 흐름이 예상된다며 투자의견 ‘매수’, 목표주가 3만3500원으로 상향 조정했다.

성준원 연구원은 “백신 접종률이 높아지면서 사회적 거리두기로 인한 카지노 입장객 제한 조치는 점차 완화될 가능성이 매우 높다”며 “현재 일별 입장객이 약 2000명인데, 백신 효과가 긍정적으로 나타난다면 입장객은 정상 수준인 8000명까지 꾸준히 우상향할 전망이다”고 내다봤다.

이어 “베팅 제한이 높은(30만 원) 테이블 20개(전체 200개)가 다시 가동되기 시작하면서 수익성 개선에 기여하게 됐다”며 “카지노 게임 수요(입장객)는 넘쳐나기에 입장객 제한 완화와 동시에 매출 총량 수준도 높아지면 매출은 빠르게 올라갈 전망이다”고 예상했다.

그는 “연간 연결 순손실은 지난해 2759억 원, 올해 186억 원애서 내년 순이익 3263억 원으로 추정된다”며 “올해도 배당금 지급이 어려울 것으로 예상돼 외국인 지분율이 20%로 낮아졌지만, 백신효과로 입장객이 증가하면 다시 올라갈 수 있다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)