오는 8월 본격적인 온라인투자연계금융업법(온투법) 시행에 따라 요건을 갖춰 금융당국에 등록한 업체만 P2P 금융업을 할 수 있도록 했다. 등록을 완료하지 못하면 등록 완료 시까지 신규 영업이 금지된다. 금융당국의 심사 기간이 2~3개월가량 걸린다는 점에서 이달 말까지 신청을 마친 업체들만이 사실상 제도권 안에 들어올 수 있는 상황이다. P2P금융은 개인 투자자와 차입자가 은행 등 금융기관을 통하지 않고 온라인 플랫폼에서 직접 돈을 빌려 주고, 빌려 쓰는 혁신금융의 모델이다.

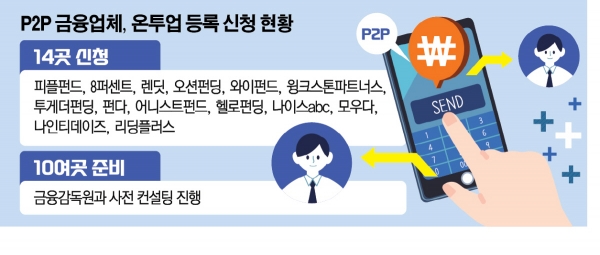

31일 금융당국에 따르면 현재까지 14곳의 P2P업체가 정식 등록 신청서를 제출했다. 지난해 12월부터 피플펀드, 8퍼센트, 렌딧, 오션펀딩, 와이펀드, 윙크스톤파트너스 등 6개 업체가 등록 신청을 했으며, 이어 5월을 전후해 투게더펀딩, 펀다, 어니스트펀드, 헬로펀딩, 나이스abc, 모우다 등 8개 업체가 등록 신청을 냈다.

금융당국은 P2P 업체의 제도권 유입이 제대로 이뤄지지 않자 이달 말까지 일괄 접수를 받기로 하며 추가로 10여 곳의 업체가 금융감독원과 사전 컨설팅 형식으로 서류 검토와 면담 등을 진행하며 정식 등록 신청을 하려고 준비했다.

본격적인 법 시행까지 불과 3개월밖에 남지 않았지만, 120여 곳의 P2P 업체 중 등록 심사를 신청한 곳은 17%에 불과한 셈이다. 사실상 금융당국의 심사기간을 고려하면 추가로 정식 등록하는 업체가 크게 늘어나지 않을 것으로 예상된다.

온투법이 1년 유예를 끝내고 8월 27일 본격적으로 시행되면 정식 등록을 하지 않은 업체는 신규 영업을 할 수 없어 자진 폐업이나 일반 대부업체로 전환해 사업을 이어가는 업체들이 무더기로 나올 수도 있다는 전망도 나오고 있다.

정식 등록을 신청한 업체들도 초조한 상황이다. 금융당국의 등록 심사가 지연되고 있기 때문이다. 업계에선 빠르면 올해 초 제도권으로 들어온 ‘1호’ P2P 업체가 탄생할 것으로 전망했으나, 심사지연으로 인해 정식으로 등록을 마친 P2P업체는 단 한 곳도 없다. 빨라야 다음 달에야 1호 등록 업체가 나올 것으로 보이나, 이마저도 확정된 사실이 아니다.

금융당국은 심사가 지연에 된 배경으로 신청 업체들의 서류 보완과 대주주·신청인 요건의 사실 조회 등에 시간이 걸렸고, P2P업체들의 법정 최고금리(연 24%) 초과 문제 등 예상치 못한 법적 이슈도 불거졌다고 설명했다.

일부 P2P 업체는 차주로부터 연 24%를 초과한 이자와 중개수수료를 받아 3~6개월 영업정지라는 중징계를 금감원으로부터 받았고, 금융위의 최종 결정을 기다리고 있는 상황이다.

기약없이 등록 심사 결과가 지연되면서 P2P 업체들은 새로운 사업 진행에 차질을 빚고 있다고 토로했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)