SK증권은 3일 한미반도체에 대해 핵심 부품 내재화 성공 시 큰 업사이드가 가능하다며 투자의견 '매수'와 목표주가 4만 원을 유지했다.

윤혁진 SK증권 연구원은 “한미반도체는 일본에 전량 수입 의존하던 반도체 패키지(Package)용 듀얼척 쏘(Dual-chuck Saw) 장비를 국내 최초로 개발했다고 밝혔다”며 “Dicing Saw 장비는 주력 매출 장비인 VP(Vision Placement)장비의 핵심 부분으로 일본의 Disco 사가 글로벌 시장을 과점하고 있는 상태”라고 설명했다.

윤 연구원은 "Disco 사의 Dicing Saw 장비는 VP 장비 가격의 30~40%를 차지할 정도로 핵심 제품이지만, 가격도 비싸고, 납기 리드 타임도 길어 한미반도체가 내재화에 성공할 경우 원가 측면에서 큰 개선이 기대된다"며 "빠르면 올해 3 분기부터 자체 개발한 Micro SAW 가 탑재된 VP 장비 수주가 가능할 것으로 판단된다”고 분석했다.

이어 “고객사 입장에서는 기존 Disco 사의 Micro SAW 가 탑재된 VP 장비를 받으려면 7~8개월이 걸리지만, 국산화된 한미반도체 VP 장비는 더 낮은 가격에 3~4 개월 만에 받을 수 있으므로 채택 가능성이 커 보인다”고 덧붙였다.

그는 “앞으로 한미반도체 영업이익률은 자체 개발한 Micro SAW 장비의 채택률 상승에 따라 다시 한 단계 업그레이드될 것으로 예상한다”며 “한미반도체에 Dicing Saw 장비를 공급하는 Disco 사는 지난 1분기(1~3월) 사상 최대 실적을 기록했으며, 패키지용 Dicing Saw 판매량도 전 분기 대비 55% 증가하고 수주 잔액도 사상 최대 수치를 기록하고 있다”고 설명했다.

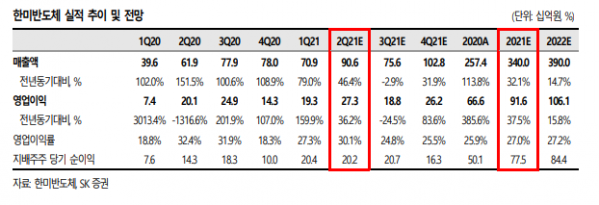

윤혁진 연구원은 “기존에 제시했던 바와 같이 TSMC의 투자확대로 글로벌 OSAT 업체들의 증설 압박이 지속하고 있다”며 “이는 올해 한미반도체의 수주 실적(공시수주 기준 2020년 1219억 원, 2021년 1~5월 1612 억 원)과 Disco 사의 수주 잔고로 확인할 수 있다"고 말했다.

이어 “한미반도체는 2분기 사상 최대 실적을 기록하고, 다시 4분기에 이를 경신하는 호실적이 예상된다”고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)