신한금융투자는 4일 삼성전자에 대해 비메모리 공급부족이 완화되고, 2분기부터 서버 수요가 추세적으로 증가하며 메모리 상승 싸이클에 대한 확신이 강해질 것이라며 투자의견 ‘매수’와 목표주가 10만5000원을 유지했다.

최도연 신한금융투자 연구원은 “2분기 실적은 매출액 62조 원, 영업이익 11조3000억 원을 전망한다”며 “이는 전분기 대비 매출액은 5.1% 줄고 영업이익은 20.6% 늘어난 수치로 시장 기대치(영업이익 10조3000억 원, FnGuide 기준)를 크게 상회하는 수준”이라고 설명했다.

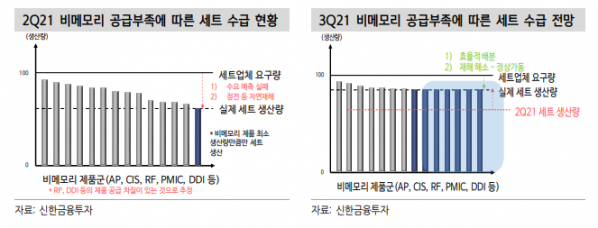

최 연구원은 “디램과 낸드 가격 상승, 오스틴 팹 재가동에 따른 비메모리 출하량 회복, 견조한 세트 수요 지속 등이 실적 호조 이유”라며 “하반기 실적은 상반기 대비 대폭 개선될 전망이며 메모리 반도체 상승 싸이클에 의한 가격 상승 효과 때문”이라고 분석했다.

그는 “가격 상승 폭이 시장 예상을 상회할 전망”이라며 “올해 실적은 매출액 268조 원으로 전년 대비 13.2% 증가하고 영업이익은 50조2000억 원으로 39.5% 늘어날 것”이라고 내다봤다.

이어 “삼성전자 오스틴 팹 등 가동 중단되었던 팹들이 정상 가동되어 출하되고 있다”며 “2분기부터 부터 서버 수요가 강하며 기존 수요를 주도했던 스마트폰, PC에 모멘텀을 더해줄 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)